軽自動車の保険料を

安くする方法は?

軽自動車の保険料相場(年間)は?

軽自動車の保険料は、普通乗用車に比べて安くなる傾向があります。(注1)

-

※出典:損害保険料率算出機構 2023年度 自動車保険の概況を基に当社算出

軽自動車の保険料が安い理由は、以下2点が考えられます。(注2)

-

事故率が低い

-

1件あたりの保険金支払額が少ない

軽自動車の保険料の

見直しポイント

補償内容や、運転される方の年令・対象範囲など、ご契約の条件によって保険料が決まります。

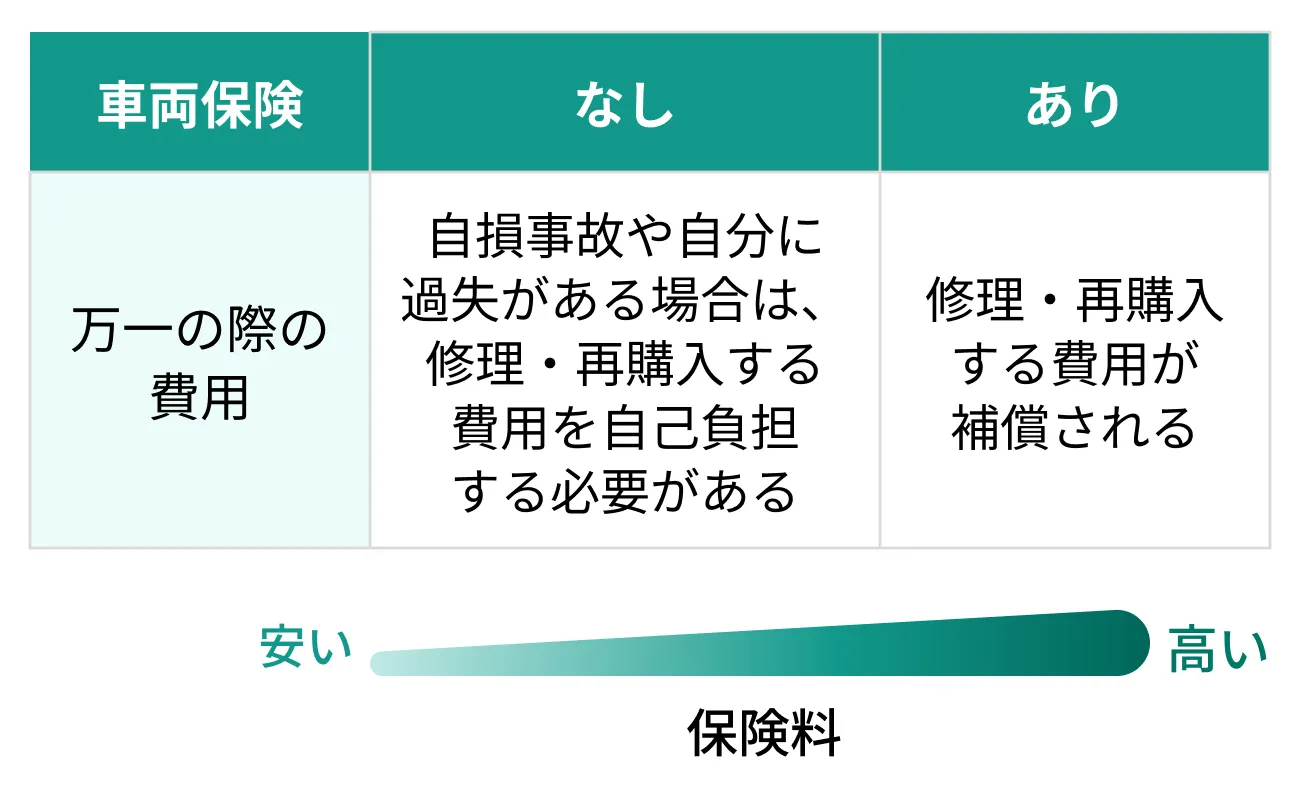

車両保険

車両保険のセット

車両保険とは、事故でご契約のお車が壊れてしまった場合に、修理費用等を補償します。

車両保険のあり・なしで保険料が異なります。

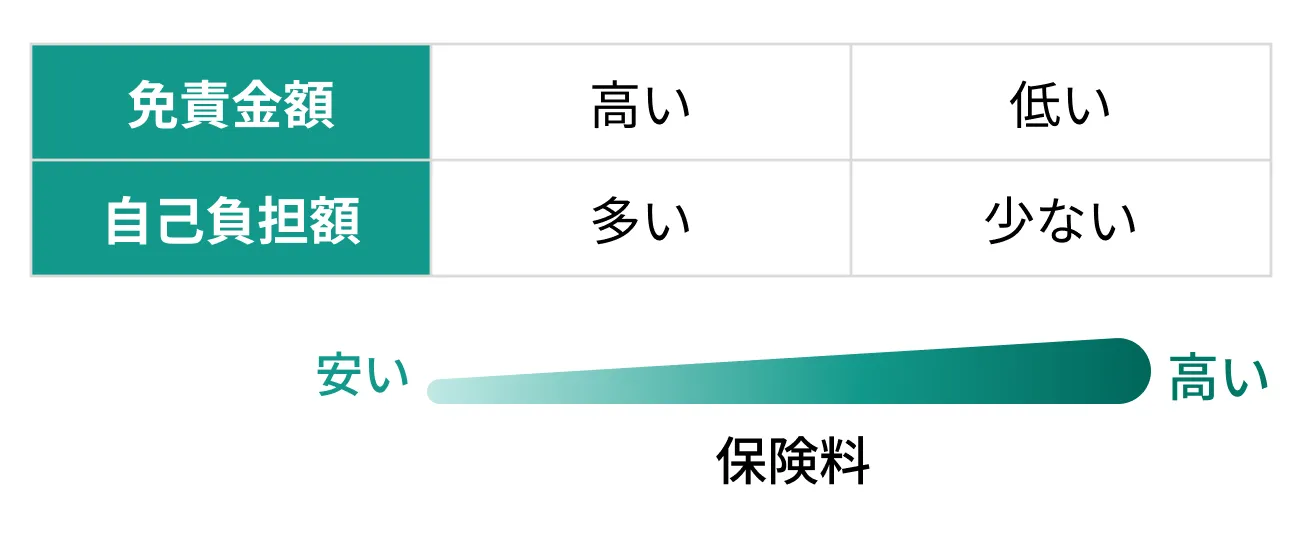

免責金額の設定

免責金額とは、お支払いする保険金の計算にあたって、修理費などから差引く金額で、お客さまに自己負担していただく金額をいいます。

免責金額を高く設定するほど、保険料は安くなります。

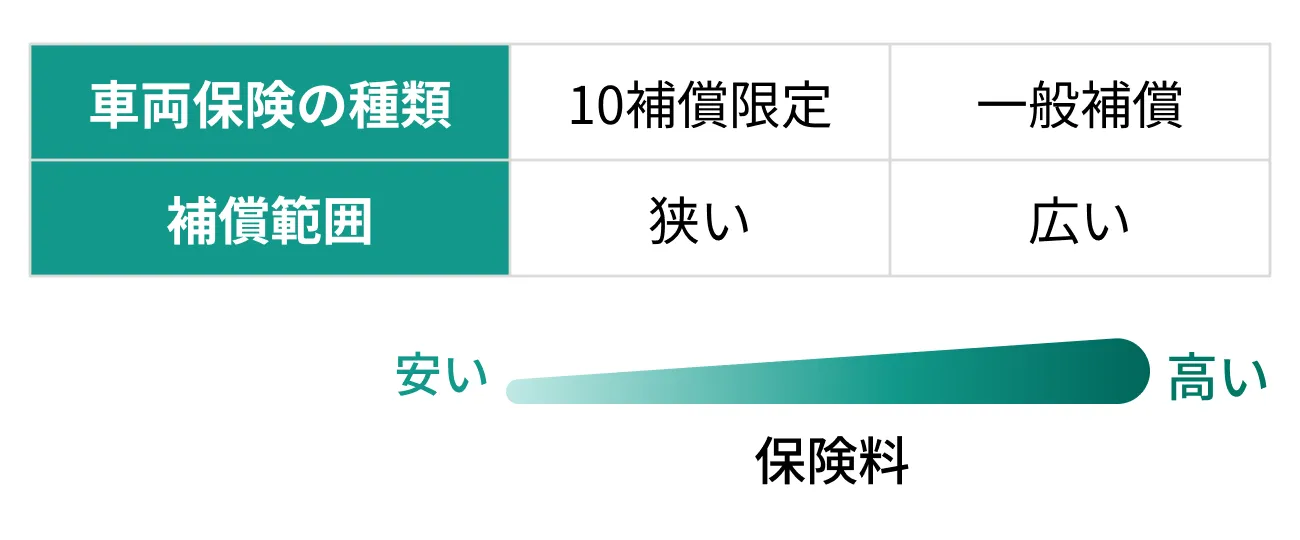

車両保険の補償範囲

車両保険の補償範囲は2種類あり、ご自身で決めることができます。

補償範囲を限定すると保険料が安くなるため、ご自身のリスクにあったプランを選ぶことで、保険料を節約できる可能性があります。

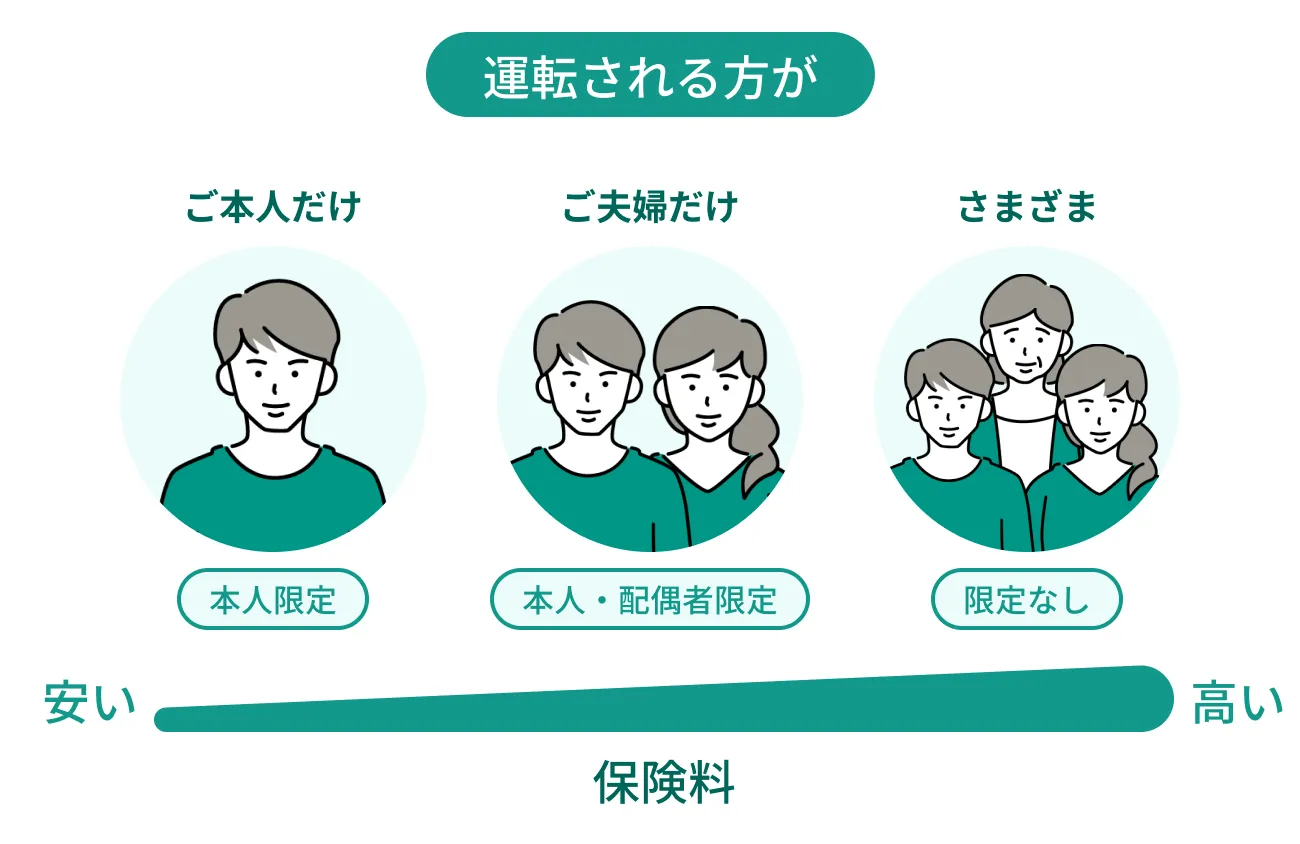

運転者の範囲や年令条件

ご自身やご家族のカーライフにあわせて、運転者の限定や運転者年令条件を設定することで、保険料を節約できる可能性があります。

運転者の限定

「ご本人だけ」または「ご夫婦だけ」が運転する場合など、運転される方が決まっている場合には、運転者を限定することで保険料が安くなります。

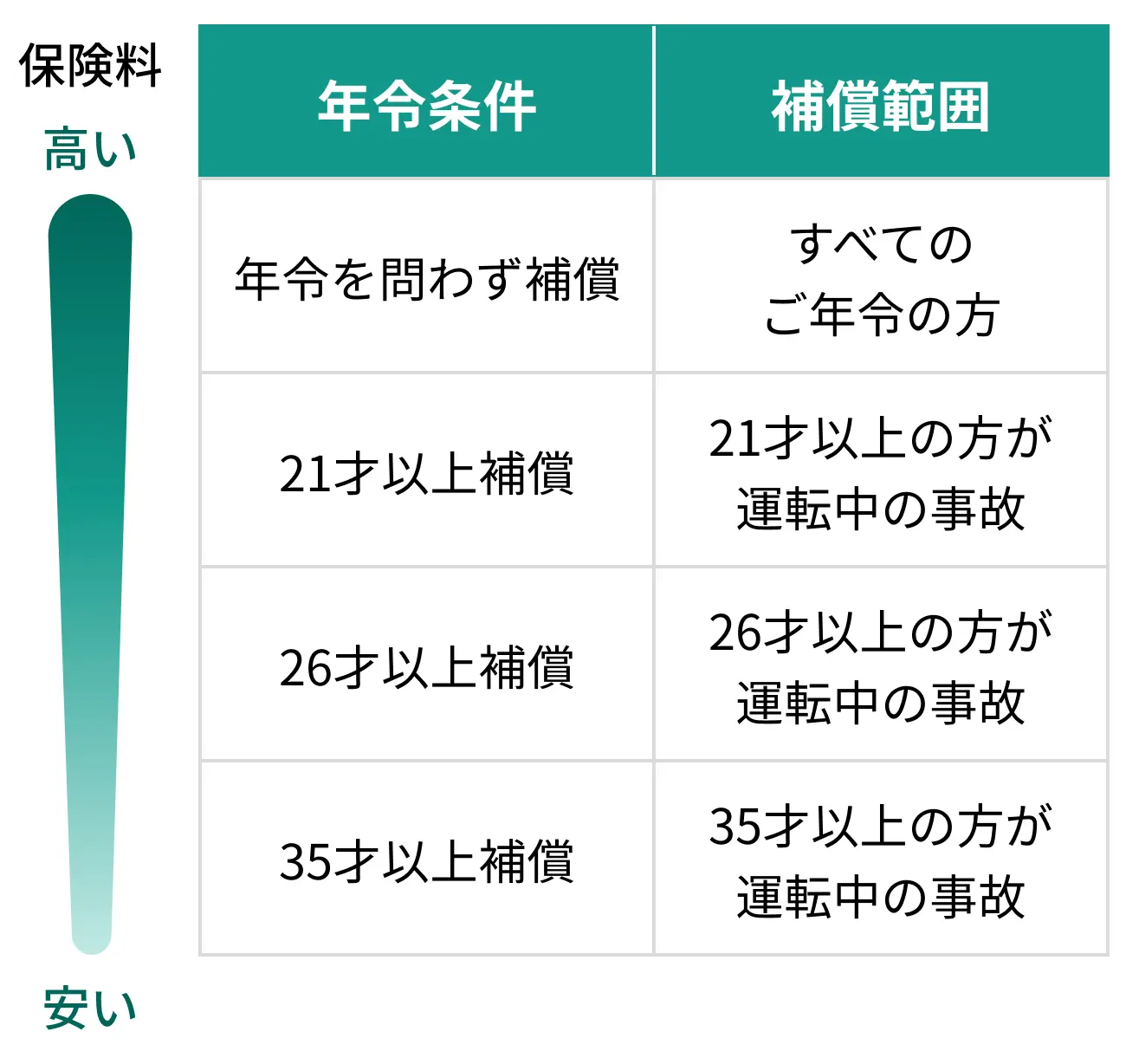

運転者年令条件

お車を運転される方が決まっている場合、運転者年令条件を設定することで保険料が安くなります。

設定した年令条件の年令が高いほど、保険料が安くなります。

割引制度

「ゴールド免許割引」や「新車割引」など、保険料が安くなる様々な割引制度があります。

また、2台目以降のお車を購入される場合は、「セカンドカー割引」や「家族割(ノンフリート多数割引)」などを適用できる可能性があります。

保険料の払込方法

保険料の払込方法を、「分割払」ではなく「一時払」とすることで、払込総額が少なくなる場合があります。

補償の内容をプロに相談

軽自動車の保険料を安くするための条件や割引制度は多岐にわたります。

当社では、お車の使用状況や生活スタイル、予算にあわせて、最適なプランをご提案します。

補償内容はもちろん、運転される方の範囲や割引適用等についても確認し、保険のプロがお客さまにあったプランをご提案します。

-

※本ページは『GK クルマの保険』<家庭用自動車総合保険>の2026年1月1日以降始期契約における補償内容等の概要をご説明したものです。補償内容は、普通保険約款および特約によって定まります。詳細は、『商品パンフレット』『ご契約のしおり(普通保険約款・特約)』等をご覧ください。