自動車保険の等級とは?

等級とは(ノンフリート等級制度)

等級別料率制度とは、ご契約の事故歴に応じて保険料が割引・割増される制度です(以降、等級)。

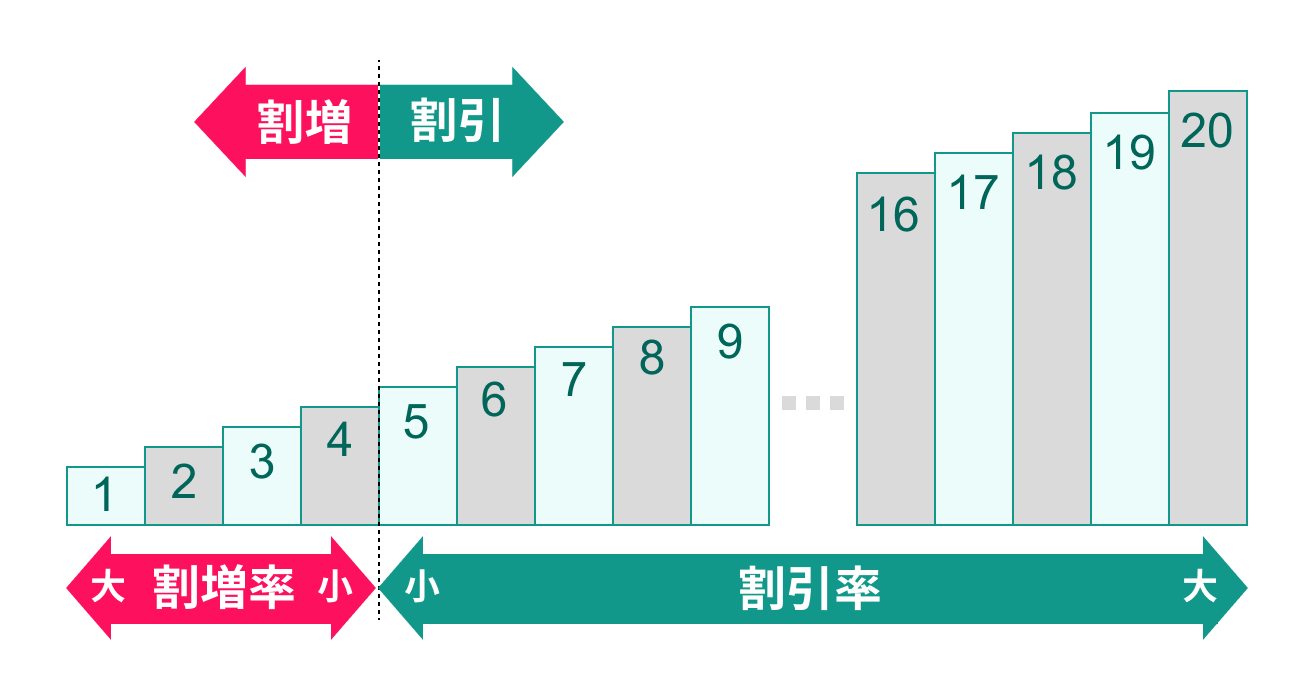

1〜20等級の20段階に区分され、保険料を決定する要素の一つとなります。

事故の際に、補償を受けた(以降、保険を使った)方と、受けていない方との間で、保険料の負担が不平等にならないように、この制度が設けられています。

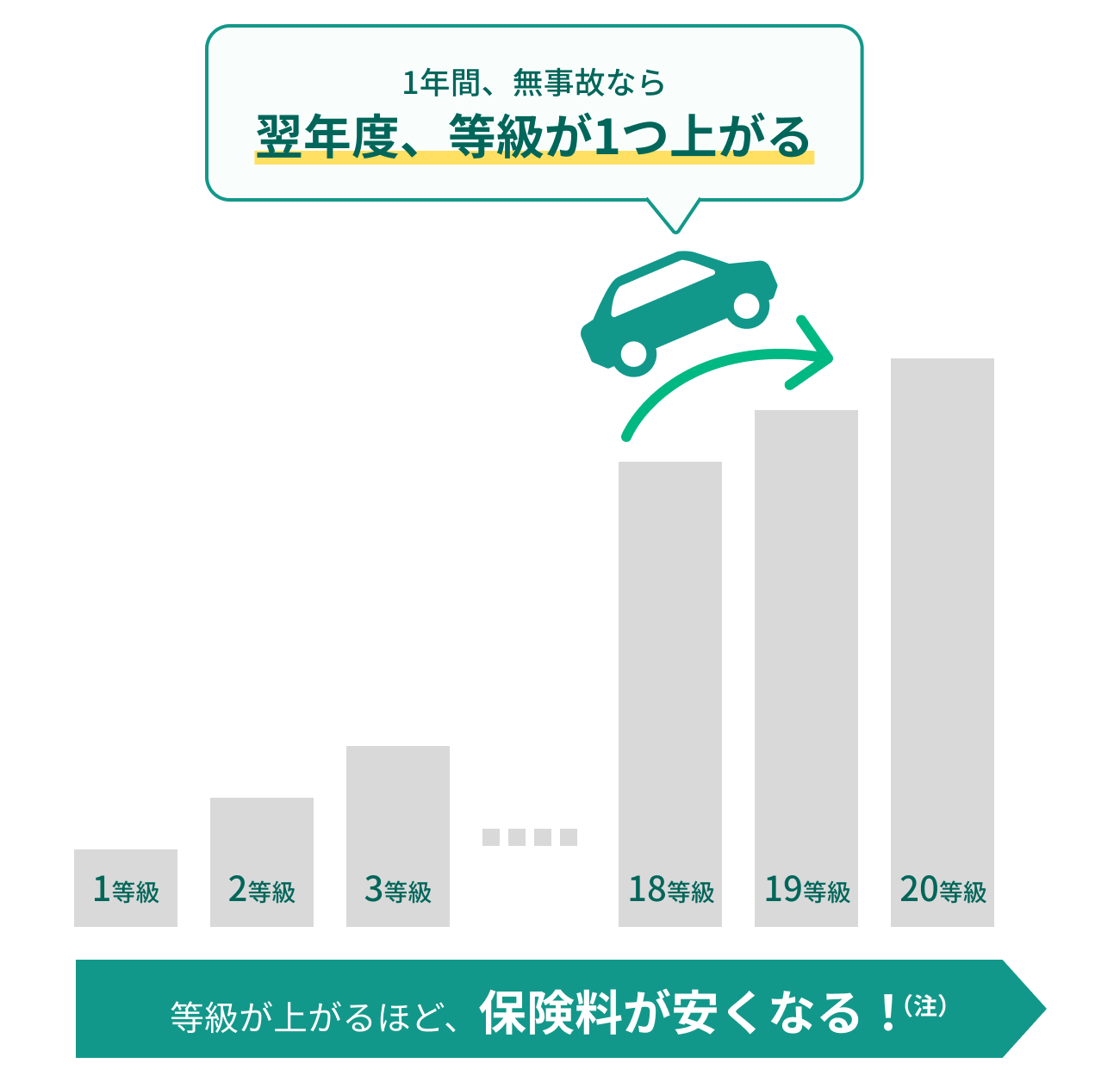

等級によって保険料が変わる

等級の数字が大きいほど保険料の割引率は大きく(保険料が安く)なります。

一方で、等級の数字が小さいほど割引率は小さく(保険料が高く)なります。なお、1〜4等級の場合は割増になります。

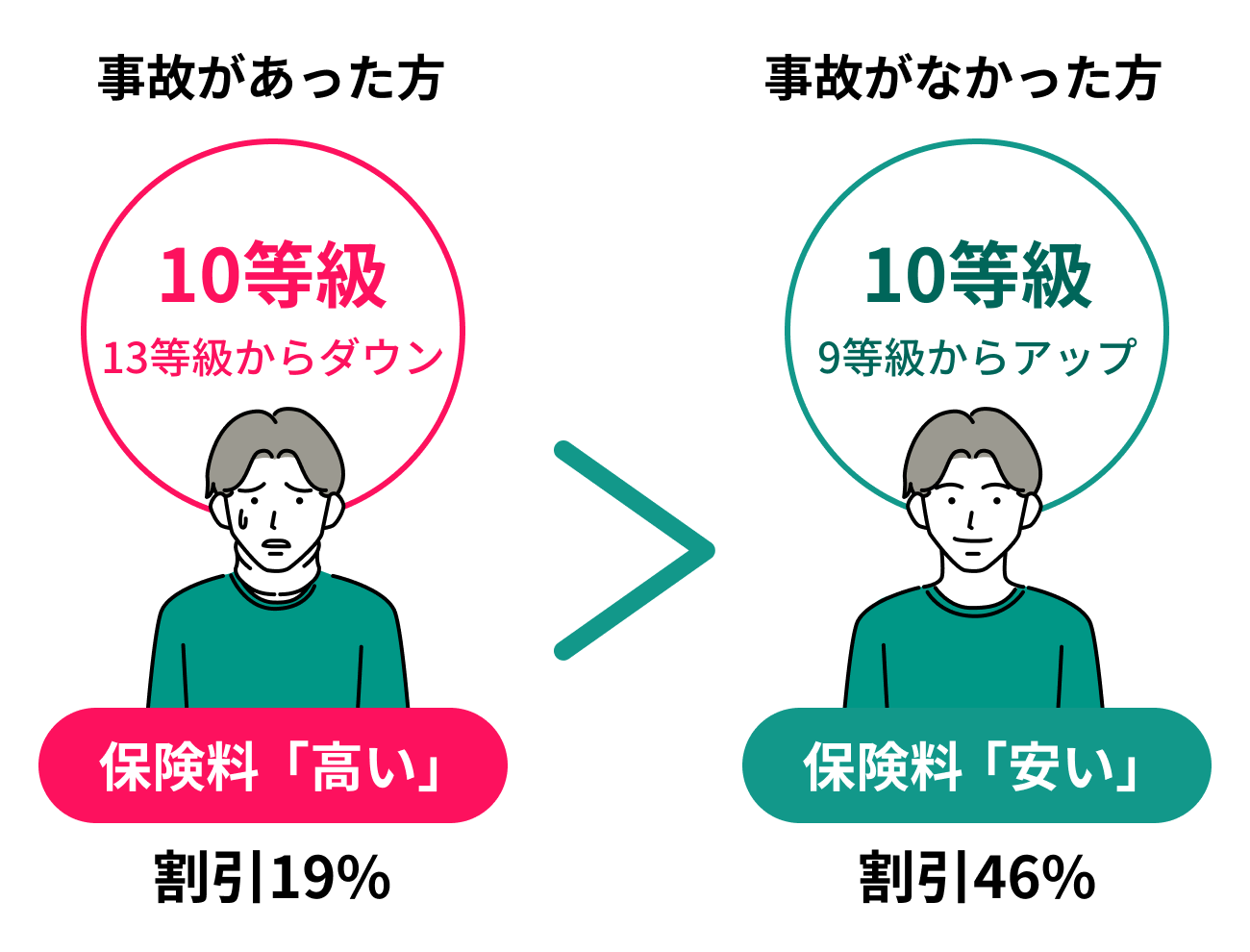

同じ等級でも過去の事故の有無で保険料が異なる

同じ等級であっても、「事故有」の場合は「無事故」の場合と比べて、一定期間、保険料が高くなります。

この期間を、「事故有係数適用期間」といいます。

保険料を決定する他の要素

自動車保険の保険料は、等級だけではなく、運転される方の年令や使用目的などによっても異なります。

-

年齢

-

運転者

-

使用目的

-

車種

等級ってどう決まるの?

初めてご契約になる場合

初めて自動車保険をご契約になる場合、6等級(S)からスタートします。

2台目以降のお車を新たにご契約される場合は、所定の条件を満たすことで「セカンドカー割引」が適用され、7等級(S)からスタートとなります。

継続契約の場合

保険期間中に無事故であれば、次の契約の等級が1つ上がります。事故にあって保険を使った場合は、原則として等級が下がります。

等級が下がる場合

等級の下がり方は事故の種類によって異なります。基本的には、事故1件につき3等級ダウンまたは1等級ダウンします。

保険を使っても等級が変わらないノーカウント事故もあります。

等級は他の契約に引継ぎできる

保険会社やお車を変更した場合でも、等級を引き継ぐことが可能です。

たとえば…

-

保険会社の変更

-

車の買替え

-

同居の親族間 等

等級の引継ぎができない場合

等級の引継ぎができない場合もあります。

たとえば…

-

親族関係であっても別居している場合

-

保険料の不払いなどにより保険会社から契約を解除された場合 等

一時的に車を手放しても、等級は維持できる

海外移住や引っ越しなど、ライフスタイルの変化によって一時的に車を手放す場合でも、条件を満たせば、「中断手続き」をすることで現在の等級を維持できます。

手続きを行わなかった場合、等級はリセットされます。

具体的な条件や手続きについては、代理店にご相談ください。

-

※本ページは『GK クルマの保険』<家庭用自動車総合保険>の、保険期間が1年のご契約における等級別料率制度の概要をご説明したものです。詳細は、『ご契約のしおり(普通保険約款・特約)』をご覧ください。なお、保険期間が1年を超える長期のご契約または1年に満たない短期のご契約については、取扱いが異なる場合があります。ご不明な点については取扱代理店または当社までお問合わせください。

-

※各種制度や割引率は2026年1月1日時点の内容であり、将来変更となる場合があります。