任意保険(自動車保険)とは?

更新日:

2025年10月14日

公開日:

2025年2月26日

任意保険とは

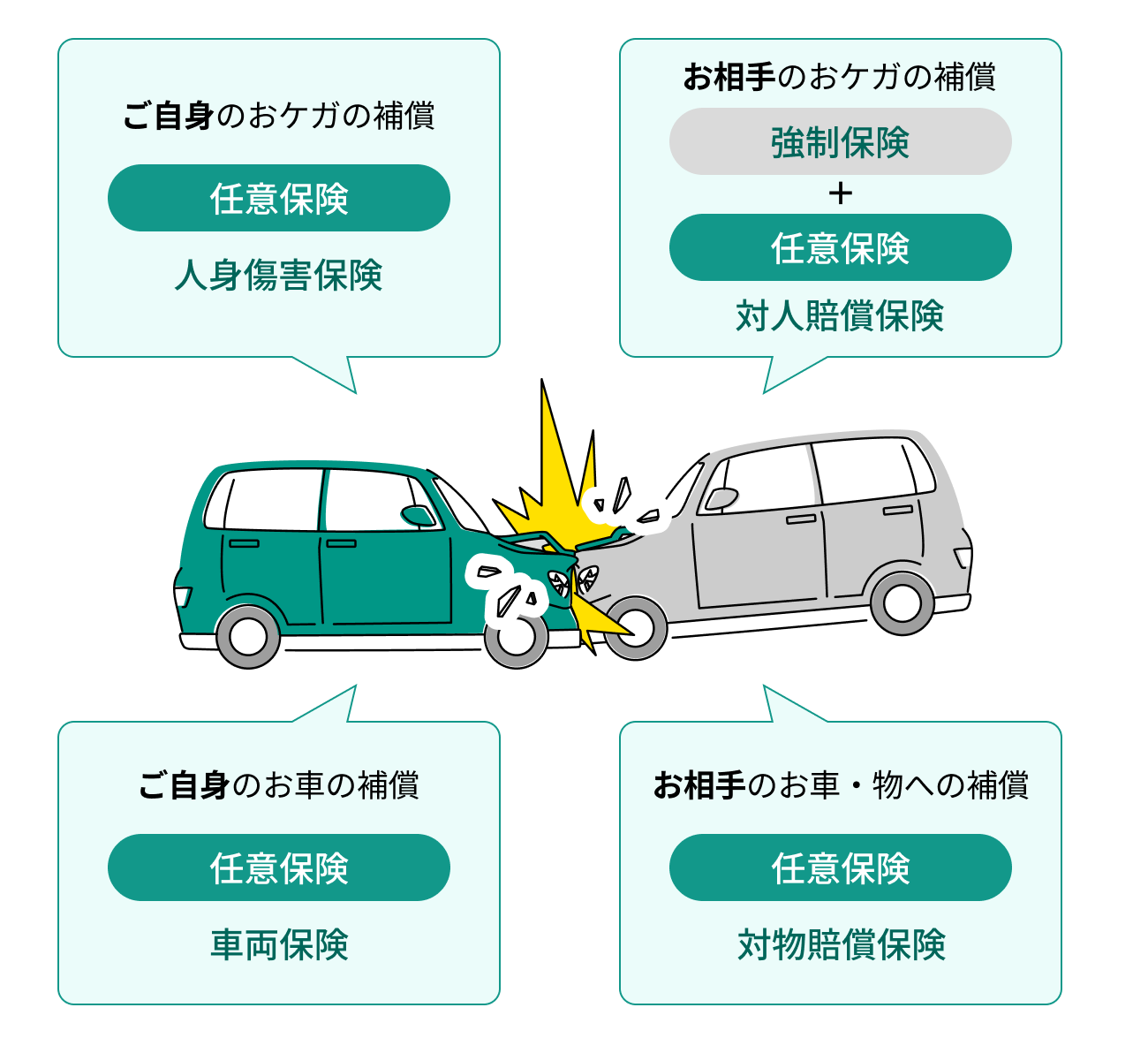

自動車に関する保険には、大きく分けて任意保険(自動車保険)と強制保険(自賠責保険)の2種類があります。

任意保険は、法律で契約することが義務付けられている強制保険では補えない部分を補償するための保険で、任意でご契約いただくものです。

任意保険が役に立つとき

任意保険は、自動車事故によるお相手への賠償、ご自身や同乗者のおケガの補償からお車の補償まで、幅広いケースで役に立ちます。

事故でお相手にケガをさせたときや、お相手のモノを壊したとき

お相手にケガをさせた

対人賠償保険

お相手の治療費や慰謝料を補償。

お相手のモノを壊した

対物賠償保険

お相手の車や電柱などの修理費を補償。

あなたがケガをされたときや、あなたの車が壊れたとき

ご自身や同乗者のケガ

人身傷害保険

治療費や働けない間の収入を補償。

ご自身のお車が壊れた

車両保険

車の修理費を補償

任意保険の保険料の決まり方

補償内容や、運転される方の年令・対象範囲など、ご契約の条件によって保険料が決まります。

例えば…

-

割引制度 など

-

※任意保険の商品によって異なります。リンク先は『GK クルマの保険』についてのご説明です。

任意保険の契約方法

任意保険は主に「代理店型」と「ダイレクト型」の2つの契約方法があります。

代理店型

ディーラーや保険専門の代理店などで、お客さまにあった最適な補償プランを相談しながら、契約手続きを進めることができます。

<代理店型のメリット>

-

代理店があなた専用の最適なプランをご提案

-

複雑な手続きは代理店がサポート

-

代理店がサポートするから事故対応も安心

ダイレクト型

インターネットや電話を通じて、保険会社と直接ご契約いただくことができます。

<ダイレクト型のメリット>

-

インターネット上で手続きが完結する

-

保険料は中間コストが少ないため割安

ただし、商品の比較や補償内容の理解はお客さまご自身で行っていただく必要があるため、保険の知識をしっかりと備えていただく必要があります。

任意保険をご検討中の方は、

お気軽にご相談ください!

安心してカーライフをお送りいただくために、任意保険のご契約をおすすめします。

担当代理店がいない場合や、どこの代理店に相談すれば良いかわからない場合は、当サイトからもご相談いただけます。

以下の「見積り・無料相談」ボタンよりお申込みください。

新規でのご契約に関するご相談や、他社でご契約中の自動車保険の見直し・切替えについても、お気軽にご相談ください。三井住友海上の代理店が丁寧にお答えします。

-

※本ページは『GK クルマの保険』<家庭用自動車総合保険>の2026年1月1日以降始期契約における補償内容等の概要をご説明したものです。補償内容は、普通保険約款および特約によって定まります。詳細は、『商品パンフレット』『ご契約のしおり(普通保険約款・特約)』等をご覧ください。