車両保険の免責金額とは

免責金額とは

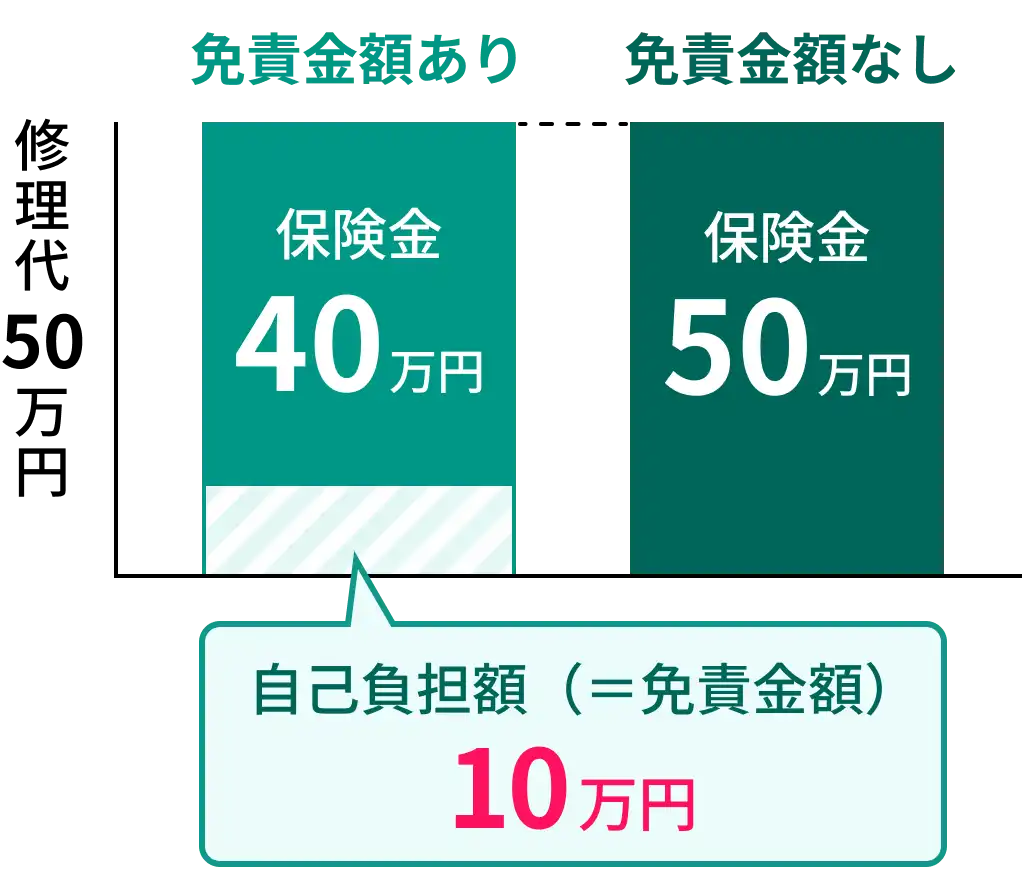

免責金額とは、お支払いする保険金の計算にあたって、修理費などから差引く金額で、お客さまに自己負担していただく金額をいいます。

車両保険をセットする場合、免責金額を決める必要があります。

たとえば

免責金額:10万円、

お車の修理費:50万円の場合

-

※全損の場合は、免責金額を差引かずにお支払いします。

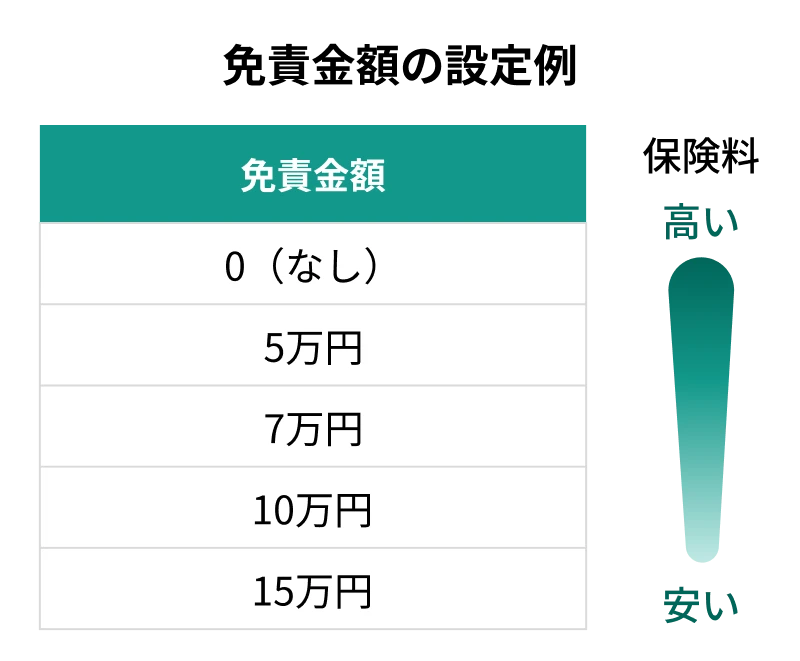

免責金額を設定する際のポイント

免責金額の設定により、

保険料を抑えられる

車両保険の免責金額は、契約時にご選択いただきます。

免責金額を高く設定するほど、保険料は安くなります。

※

保険の種類やお車の用途車種によって、設定できる免責金額に制限があります。

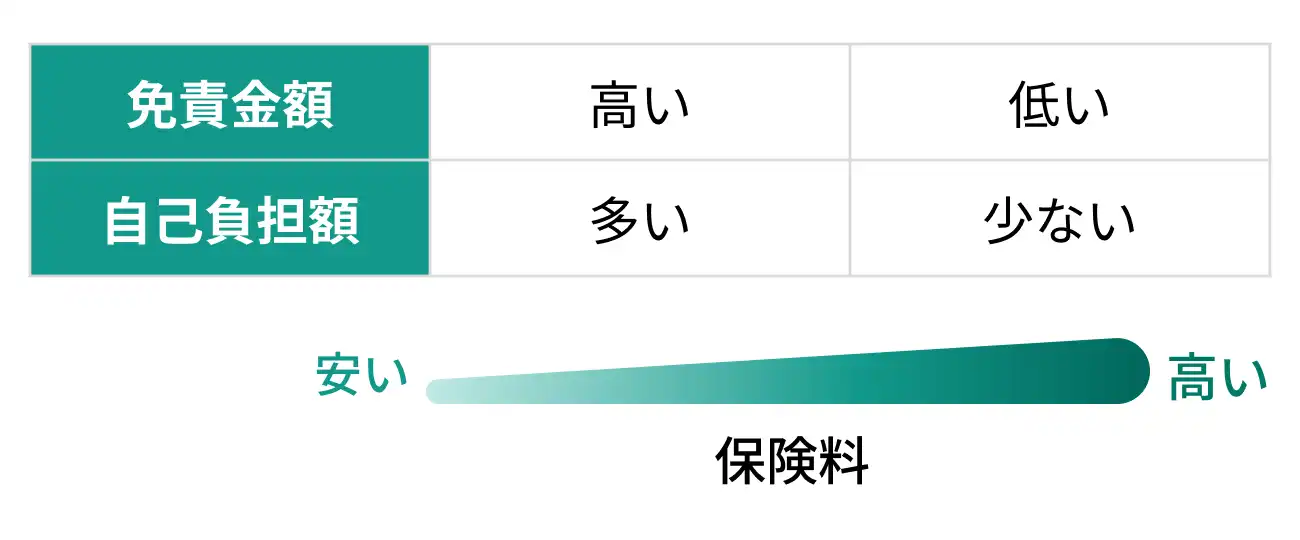

自己負担額をどこまで抑えたいか

免責金額を高く設定すると、補償を受ける際の自己負担額が多くなります。

万が一の際に自己負担を少なくしたいという場合は、免責金額を低く設定することをおすすめします。

免責金額の設定に迷ったら、

お気軽にご相談ください

免責金額の設定方法や、補償の選び方などについてお悩みの場合は、当サイトからご相談いただけます。以下のボタンよりご連絡ください。

お車の使用状況や生活スタイル、予算にあわせて、保険のプロがお客さまにあったプランをご提案します。

-

※本ページは『GK クルマの保険』<家庭用自動車総合保険>の2026年1月1日以降始期契約における補償内容等の概要をご説明したものです。補償内容は、普通保険約款および特約によって定まります。詳細は、『商品パンフレット』『ご契約のしおり(普通保険約款・特約)』等をご覧ください。