ファミリーバイクに関する特約

GK クルマの保険 オプションポイント

ファミリーバイクに関する特約とは

ファミリーバイクとは、のことです(以下、原付)。

原付を運転していて事故にあった場合に、お相手への賠償やご自身のおケガについて補償します。

補償される方は?

とその家族が補償の対象です。(注)

自動車保険で設定した運転者年令条件に関わらず、すべてのご年令の方が補償の対象です。

2種類の補償タイプがあります

ご自身やご家族のおケガについて、2種類の補償タイプから選べます。

ファミリーバイク(人身傷害型)特約

自損事故や、との事故以外も補償するタイプ

ファミリーバイク(自損・無保険車傷害型)特約

自損事故や、無保険車との事故のみに限定して補償するタイプ

お相手への補償

| 特約 | おケガの賠償 | モノの賠償 |

|---|---|---|

| 人身傷害型 | ||

| 自損・無保険車傷害型 |

ご自身やご家族のおケガの補償

| 特約 | 自損事故・無保険車との事故 | 左記以外の事故(相手に過失がある事故など) |

|---|---|---|

| 人身傷害型 | ||

| 自損・無保険車傷害型 |

どんな時に、支払われるの?

保険金を お支払いする主な事例

-

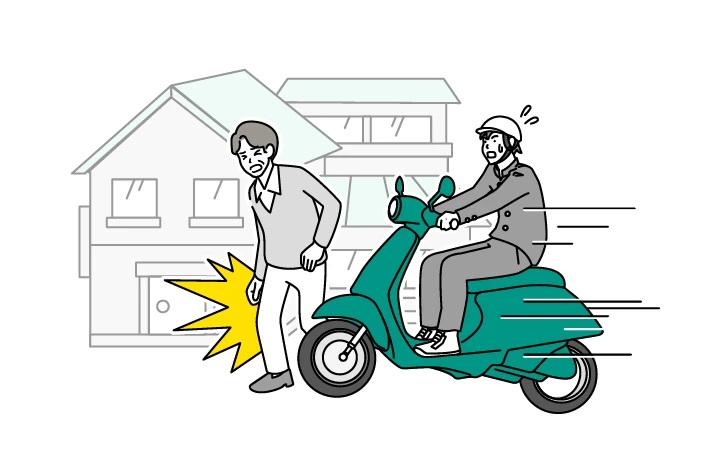

原付を運転中、他人と衝突し、お相手にケガをさせてしまった

-

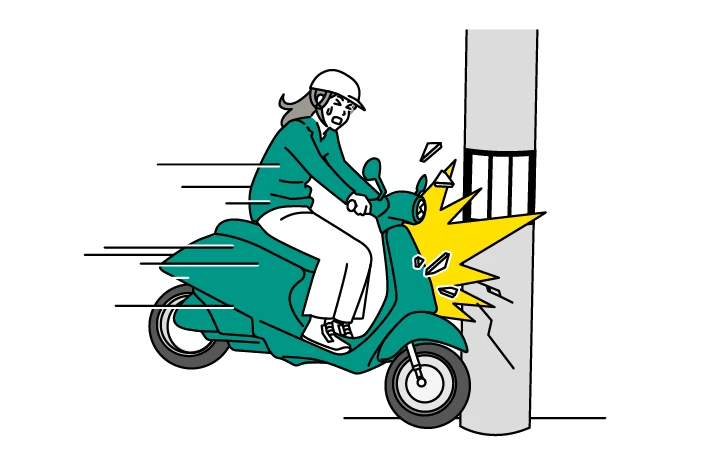

原付を運転中、電柱に衝突し、自身がケガをした

保険金を お支払いしない主な事例

-

原付を運転中、同居の親と接触し、ケガをさせてしまった

配偶者や同居の両親、子ども等にケガをさせた場合等は、お支払いの対象外です。

-

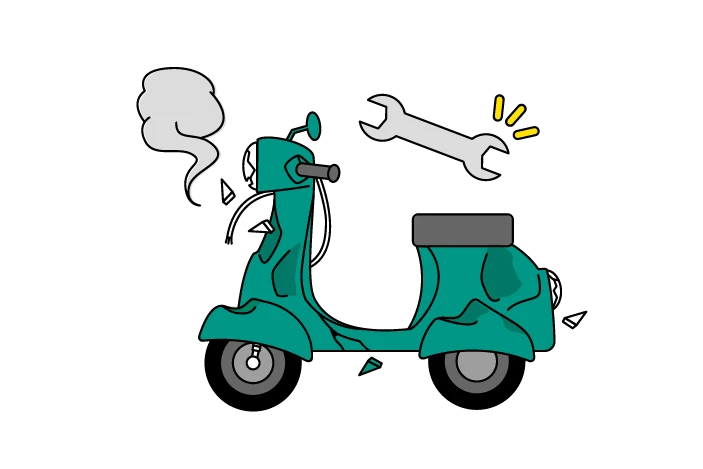

原付を運転中、スリップして転倒し、原付の修理費が発生した

「ファミリーバイクに関する特約」では、原付の修理費はお支払いの対象外です。ご自身のおケガの治療費はお支払いします。

補償対象が広くて安心

台数制限なし!複数台でも補償!

2台以上所有されていても、まとめて補償します。

借りた原付でも大丈夫!

友人・知人等から臨時で借りた原付を運転中等の場合も補償します。

よくあるご質問

この特約はオプションです

「ファミリーバイクに関する特約」を

セットできる条件

セットできる条件

- 人身傷害型

- 対人賠償保険、対物賠償保険および人身傷害保険を契約していること。

- 自損・無保険車傷害型

-

対人賠償保険および対物賠償保険を契約し、以下いずれかを満たすこと。

人身傷害保険を契約していること「自損傷害特約」および「無保険車傷害特約」をセットしていること

-

※本ページは『GK クルマの保険』<家庭用自動車総合保険>の2026年1月1日以降始期契約における補償内容等の概要をご説明したものです。補償内容は、普通保険約款および特約によって定まります。詳細は、『商品パンフレット』『ご契約のしおり(普通保険約款・特約)』等をご覧ください。