事故があった場合に等級はどうなる?

事故があった場合は等級が下がる

契約期間中に事故で補償を受けた(以降、保険を使った)場合、継続契約の等級が原則下がります。

基本的には、事故1件につき3等級ダウンまたは1等級ダウンしますが、保険を使っても等級が変わらないノーカウント事故もあります。

3等級ダウン事故

継続契約の等級が3等級下がる事故です。以下のような事故が該当します。

お相手をケガさせた

お相手のモノを壊した

自分の車をぶつけてしまった

1等級ダウン事故

継続契約の等級が1等級下がる事故です。以下のような偶発的な原因で車両保険のみを使うケースが該当します。

落書き、いたずら、窓ガラス破損

盗難

台風、竜巻、洪水、高潮

ノーカウント事故

保険を使っても翌年度の等級に影響がない事故です。以下のような事故が該当します。

自分のケガに対してのみの補償

弁護士費用特約の利用

ロードサービスの利用

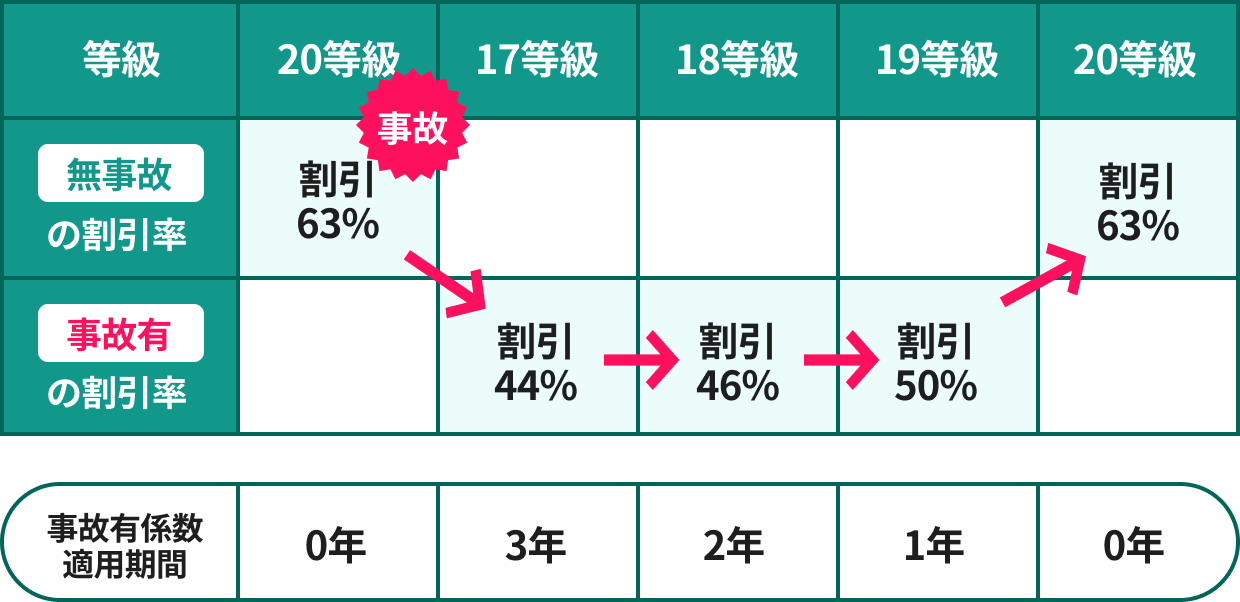

事故有係数適用期間

同じ等級であっても、「事故有」の場合、「無事故」の場合と比べて、一定期間、割増引率が異なり、保険料が高くなります。

この期間を、「事故有係数適用期間」といいます。上限は6年です。

係数の適用期間

継続前のご契約で事故があった場合、継続契約に「事故有」の割増引率が適用されます。

適用期間は事故の種類で決まっており、その期間を過ぎると、「無事故」の割増引率に戻ります。

| 前契約の発生事故 | 事故有係数適用期間 |

|---|---|

| 3等級ダウン事故1件 | 3年 |

| 1等級ダウン事故1件 | 1年 |

たとえば20等級のご契約で、3等級ダウン事故が1件あった場合は以下のとおりです(1年契約)。

等級と事故の有無に応じた割増引率

各等級と事故の有無に応じた割増引率は、以下のとおりです。

継続契約の場合(注1)

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | 割増108% | |

| 2等級 | 割増63% | |

| 3等級 | 割増38% | |

| 4等級 | 割増7% | |

| 5等級 | 割引2% | |

| 6等級(F) | 割引13% | |

| 7等級(F) | 割引27% | 割引14% |

| 8等級 | 割引38% | 割引15% |

| 9等級 | 割引44% | 割引18% |

| 10等級 | 割引46% | 割引19% |

| 11等級 | 割引48% | 割引20% |

| 12等級 | 割引50% | 割引22% |

| 13等級 | 割引51% | 割引24% |

| 14等級 | 割引52% | 割引25% |

| 15等級 | 割引53% | 割引28% |

| 16等級 | 割引54% | 割引32% |

| 17等級 | 割引55% | 割引44% |

| 18等級 | 割引56% | 割引46% |

| 19等級 | 割引57% | 割引50% |

| 20等級 | 割引63% | 割引51% |

初めてご契約になる場合

| 等級 | 割増引率 |

|---|---|

| 6等級(S) | 割増3% |

| 7等級(S)(注2) | 割引38% |

よくあるご質問

-

※本ページは『GK クルマの保険』<家庭用自動車総合保険>の、保険期間が1年のご契約における等級別料率制度の概要をご説明したものです。詳細は、『ご契約のしおり(普通保険約款・特約)』をご覧ください。なお、保険期間が1年を超える長期のご契約または1年に満たない短期のご契約については、取扱いが異なる場合があります。ご不明な点については取扱代理店または当社までお問合わせください。

-

※各種制度や割引率は2026年1月1日時点の内容であり、将来変更となる場合があります。