新車特約

GK クルマの保険 お車の補償のオプションポイント

新車特約とは

事故でご契約のお車が大きな損害(新車保険金額の50%以上の損害を受けた場合など)を受けたとき、新しいお車に買替える費用や、修理費をお支払いします。

ご契約の車両保険で保険金をお支払いする事故が対象です。

一回の事故につき、新車保険金額(契約時に設定した新車価格相当額)が上限です。

新車を購入された方などにおすすめ

こんな方におすすめ

-

新車にお乗りの方

-

お車のローンを組まれている方

-

買替後のお車のグレードを下げたくない方

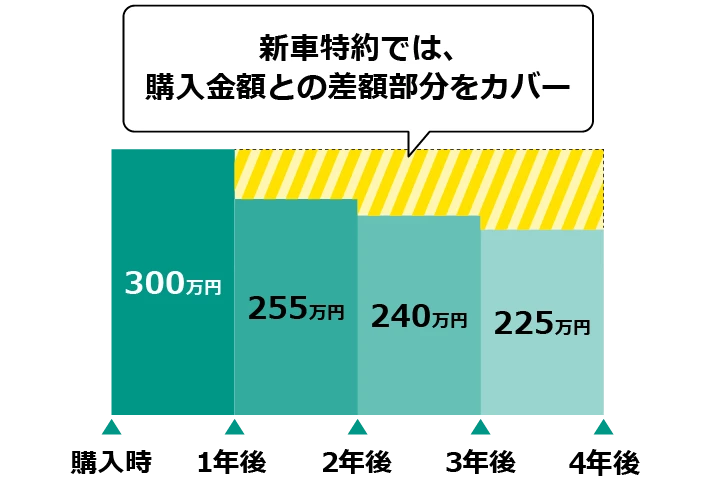

お車の価値は、時間の経過とともに下がっていきます。

それに合わせて、年々、車両保険で設定できる保険金額も下がっていきます。

もしも、お車が大きな損害を受けたとき、車両保険だけでは現在のお車と同等の車両に買替えることができない可能性があります。

前のお車のローンの返済が残ったままでは、費用負担も大きくなります。

「新車特約」をセットしていると、新車保険金額(契約時に設定した新車価格相当額)を上限に補償されるので、お車のグレードを下げずに買替えがしやすくなります。

自動車の減価償却例

購入金額300万円(注)の自動車の場合

例:事故でご自身の新車が大破

購入金額 400万円、修理費用 200万円

買ったばっかりだったのに…

修理して乗るのは嫌だな…

新車を再購入しようとした場合

新車特約が

セットされていないと

自己負担がかかります。

新車特約がセットされていると

自己負担なしで、

新車に買替えることができます。

新車にしかセットできないの?

新車だけではなく、新古車・中古車にもセットしていただける場合があります。

ご契約の満期月が、初度登録(初度検査)年月の翌月から起算して61か月以内の場合、セットしていただけます。

61か月を超える場合でも、車両保険金額が新車保険金額の50%以上となるときに限りセットしていただけます。

どんな時に、支払われるの?

保険金を お支払いする主な事例

-

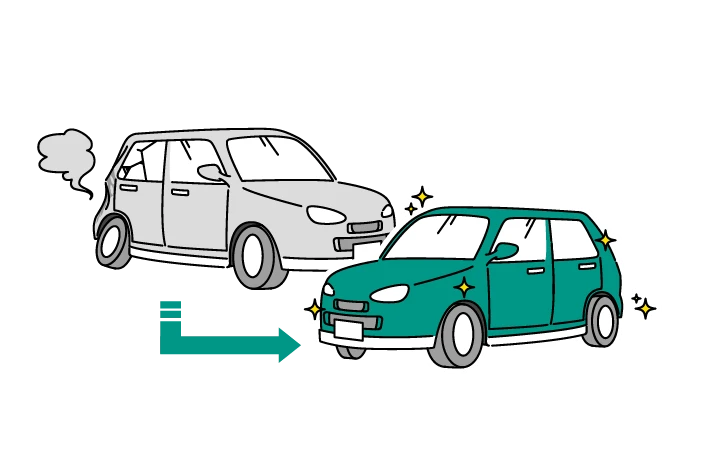

買ったばかりの車が追突されて大破したので、新しい車に買替えた

-

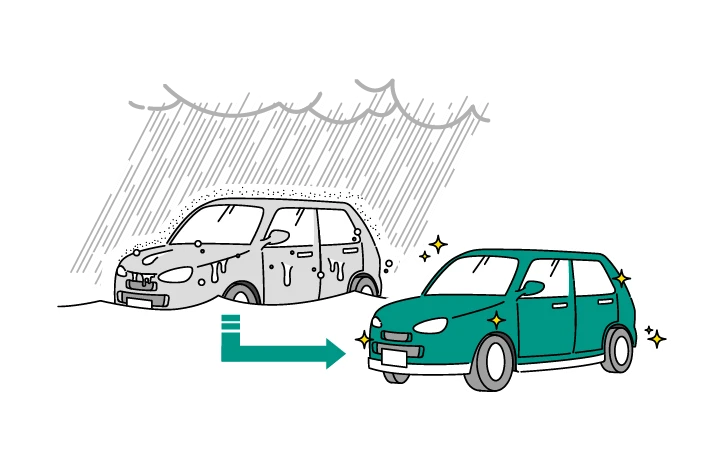

ゲリラ豪雨で車のエンジンが水没したので、新しい車に買替えた

保険金を お支払いしない主な事例

-

車が盗難にあったので、新しい車を購入したい

盗難の場合は、「新車特約」の補償の対象外です。

-

受け取った保険金で新しく車を買わず、家のローンの支払いに使いたい

一定期間内にお車の買替えをしない、または修理を完了しない場合は、補償の対象外です。

よくあるご質問

オプションです

車両保険を契約している場合に、セットしていただけます。

満期日の属する月がご契約のお車の初度登録(初度検査)年月の翌月から起算して61か月を超える場合は、車両保険金額が新車保険金額の50%以上となるときに限りセットしていただけます。

-

※本ページは『GK クルマの保険』<家庭用自動車総合保険>の2026年1月1日以降始期契約における補償内容等の概要をご説明したものです。補償内容は、普通保険約款および特約によって定まります。詳細は、『商品パンフレット』『ご契約のしおり(普通保険約款・特約)』等をご覧ください。