自動車保険の

保険料に関わる条件

GK クルマの保険

運転される方の年令や範囲など、ご契約の条件によって保険料が決まります。

保険のプロが、お客さまに合った条件をご提案します。

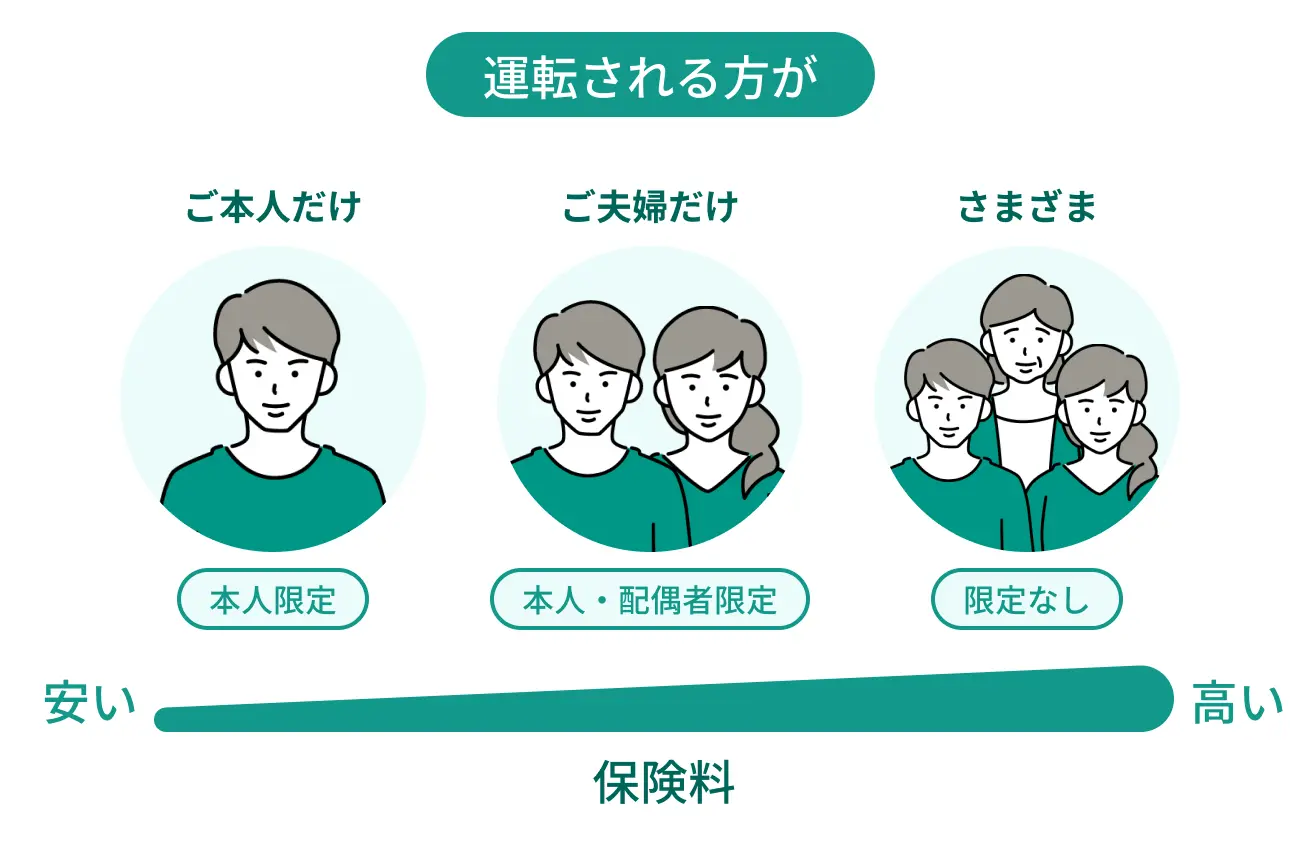

運転者の限定

補償対象となる運転者を限定するものです。

「ご本人だけ」または「ご夫婦だけ」が運転する場合など、運転される方が決まっている場合には、運転者を限定することで保険料がお安くなります。

「本人のみ」「本人・配偶者のみ」に限定することができます。

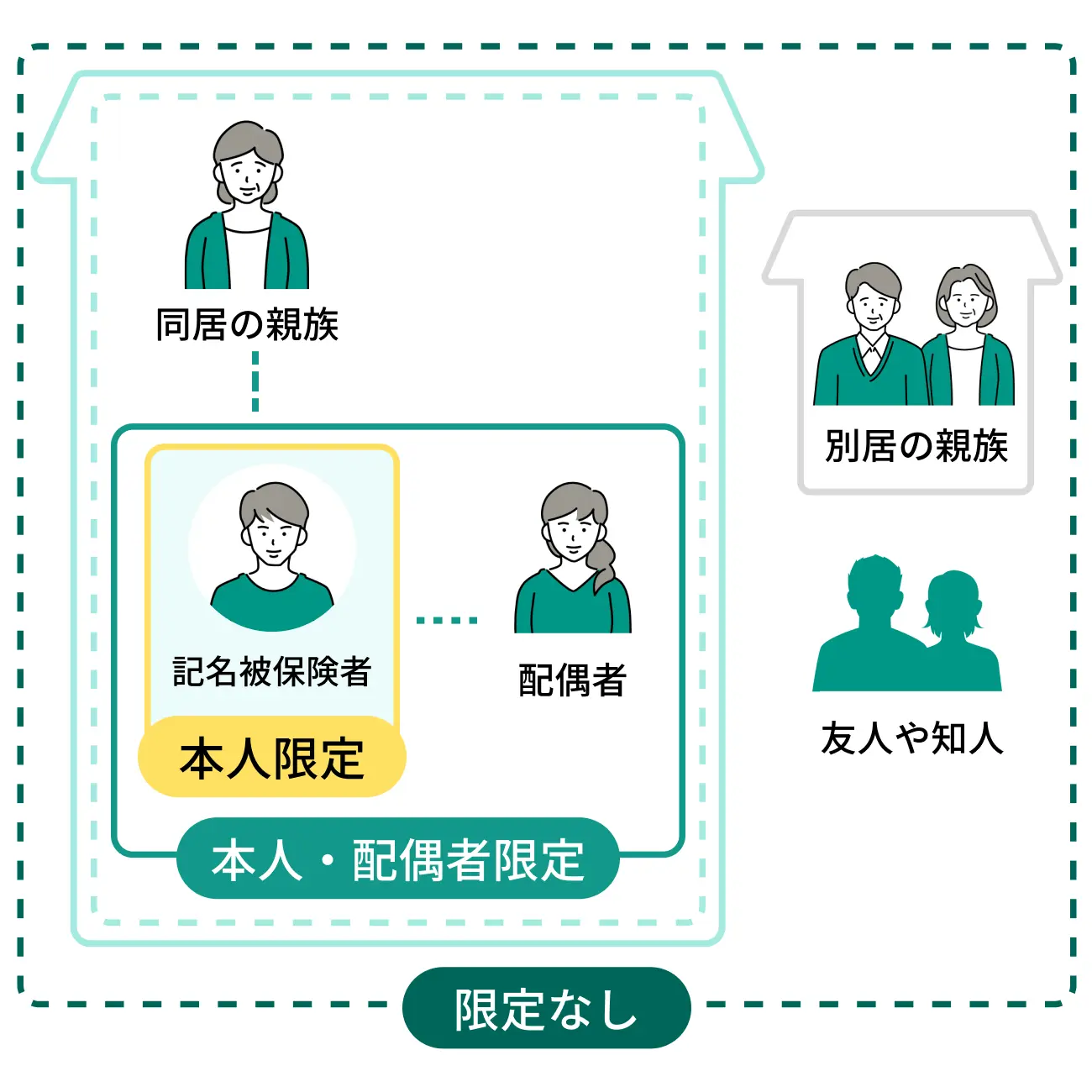

限定された方以外の方が運転中に事故を起こした場合は?

ご契約時に、運転される方をご本人だけに限定されている場合、ご本人以外の方が運転された際に事故を起こしても補償されません。

ご夫婦だけに限定されている場合、ご夫婦以外の方が運転された際に事故を起こしても補償されません。

以下のとおりです。

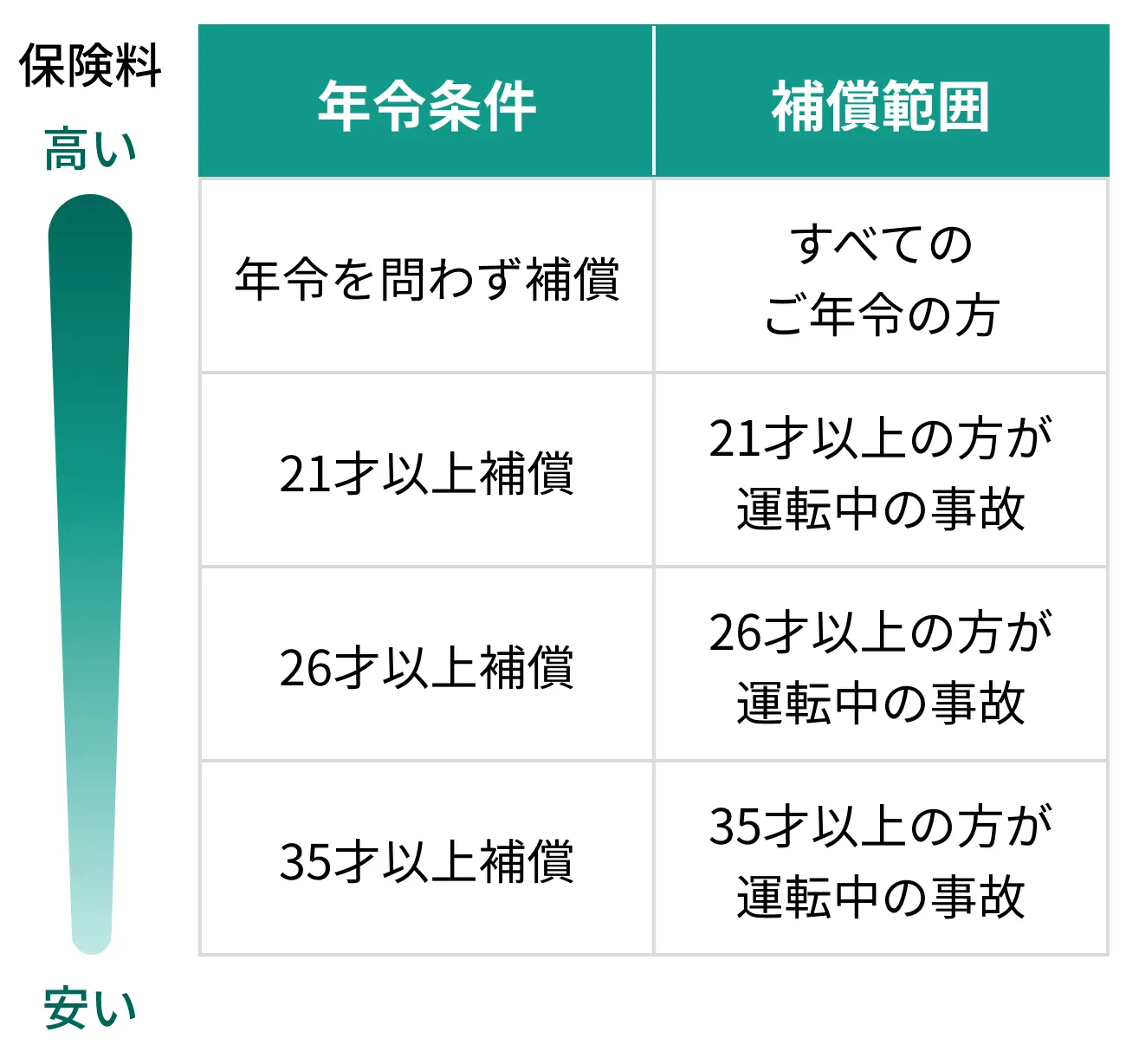

運転者年令条件

補償対象となる年令の下限を設定するものです。

お車を運転される方が決まっている場合、運転者年令条件を設定することで保険料をお安くすることができます。

年令区分と補償範囲はそれぞれ表のとおりです。

運転者年令条件はどのように設定すればいいの?

ご契約のお車を運転される、以下の方の中で最も若い方にあわせます。

-

記名被保険者の配偶者

-

「記名被保険者またはその配偶者」の同居の親族

-

上記の方が営む事業に従事中の従業員

ご友人や別居のお子さまは、「運転者限定特約」をセットされない場合、年令に関係なく補償されます。

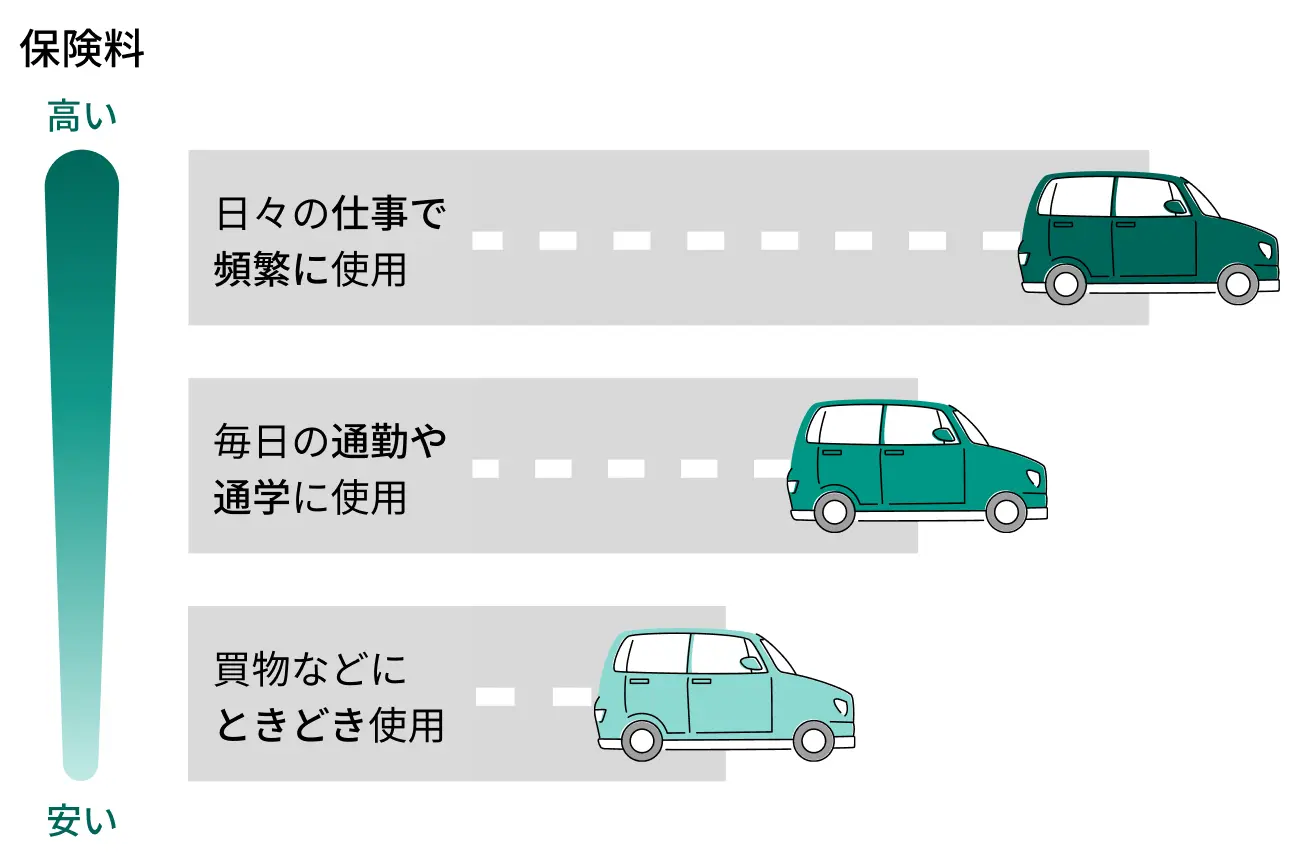

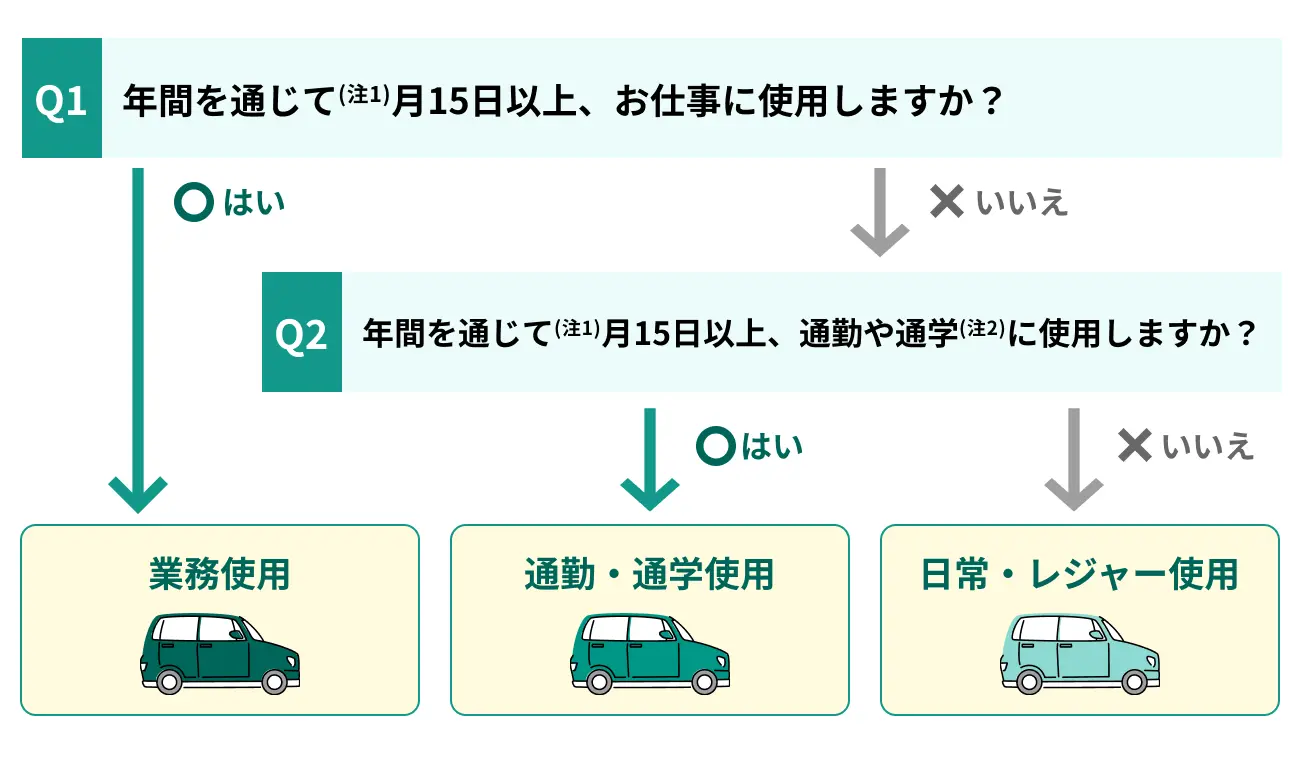

お車の使用目的

ご契約のお車の使用目的によって、保険料が異なります。

使用目的の区分は、「日常・レジャー使用」「通勤・通学使用」「業務使用」の3つです。

ご契約のお車の使用実態に応じて、正しく設定していただく必要があります。

以下に従って、ご確認ください。

型式別料率クラス制度

お車の車種(型式)ごとのリスクの差を、より正確に保険料に反映するための制度(注)です。

型式別料率クラスは、損害保険料率算出機構が各保険会社から収集した型式ごとの事故発生状況等をもとに決定されます。

クラスが小さくなるほど保険料は安くなります。

補償項目(対人賠償・自損傷害、対物賠償、人身傷害・搭乗者傷害、車両)ごとに決定されます。

| 用途車種 | 料率クラス |

|---|---|

| 自家用(普通・小型) 乗用車 |

1 ~17までの17段階 |

| 自家用軽四輪乗用車 | 1~7までの7段階 |

-

※本ページは『GK クルマの保険』<家庭用自動車総合保険>の2026年1月1日以降始期契約における割引の概要をご説明したものです。詳細は、『商品パンフレット』『ご契約のしおり(普通保険約款・特約)』等をご覧ください。

-

※各種制度や割引率は2026年1月1日時点の内容であり、将来変更となる場合があります。