自動車保険の

等級は引継ぎできるの?

等級は引継ぎできる

「期間」「続柄」などの条件を満たせば、自動車保険の等級を引継ぐことができます。

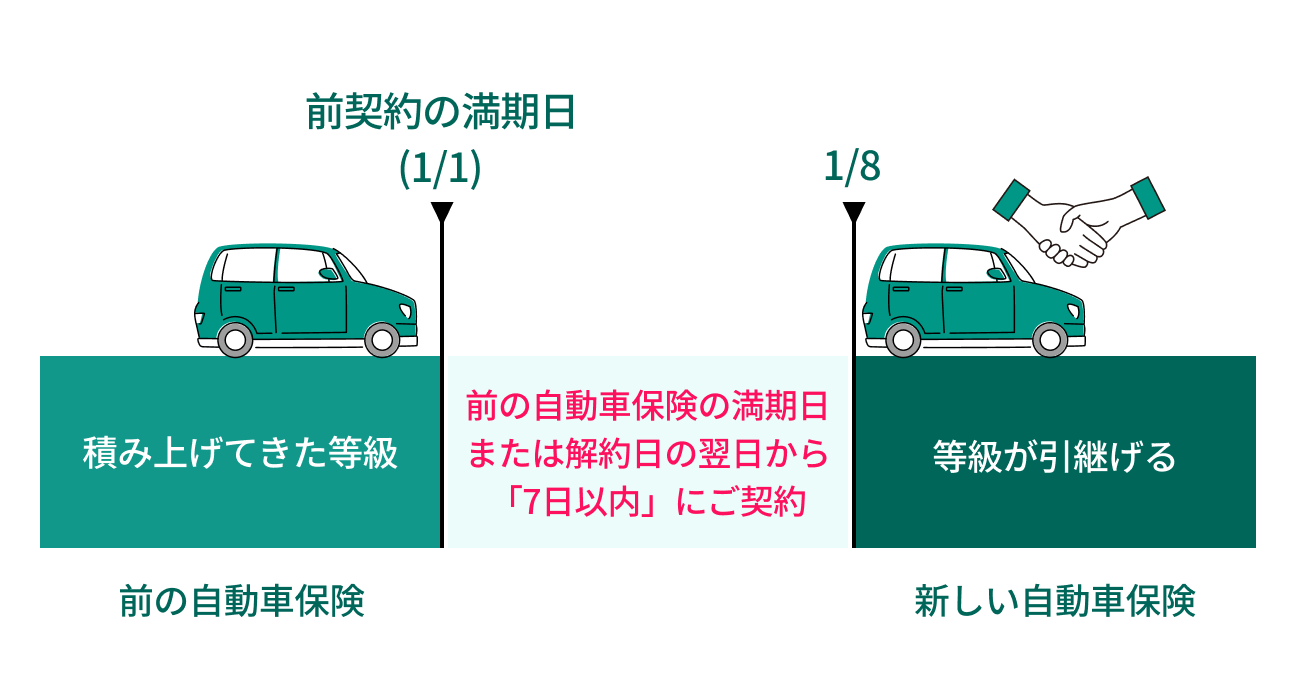

引継ぎ可能な期間

前契約の満期日、または解約日の翌日を1日目とし、7日以内に新しい契約を開始する必要があります。

引継ぎの対象となる場合

主に以下3つのケースで引継ぎができます。ケースに応じた条件を満たせば、等級を引継ぐことができます。

等級の引継ぎができない場合

新契約の始期日が、前契約の満期日、または解約日の翌日から8日以上空くと、原則として等級は6等級(F)にリセットされます。(注)

一方、7日以内であっても等級の引継ぎができない、以下のようなケースがあります。

-

親族関係であっても別居している場合

-

一部の共済契約から切替える場合

-

保険料の不払いなどにより保険会社から契約を解除された場合 等

<前契約の満期日時点で1~5等級(デメリット等級)の場合>

前契約の満期日が、新契約の始期日から13か月以内にある場合、等級はリセットされず、1~5等級(デメリット等級)が維持されます。

保険会社を変更しても引継ぎできる

前契約の引受保険会社がノンフリート等級別制度を採用している場合は、保険会社を変更しても、原則として等級はそのまま引継がれます。

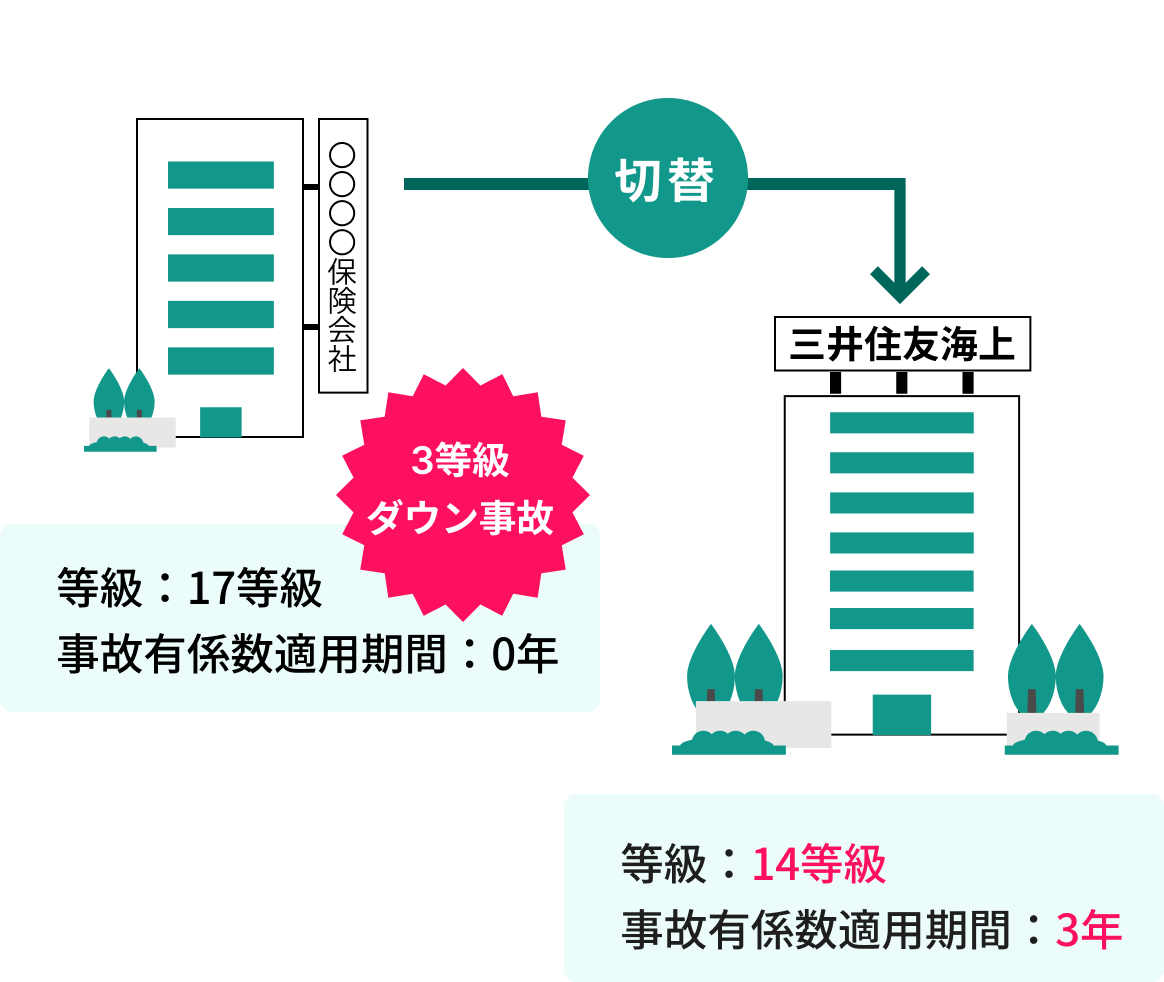

切替え前の契約期間中に

事故があった場合

前契約の等級、事故有係数適用期間や事故件数などに基づいて、新契約の等級および事故有係数適用期間が決定されます。

たとえば

3等級ダウン事故が1件あった、

他の保険会社のご契約を

当社に切り替える場合(保険期間1年)

車を買替えても引継ぎできる

契約期間中に車を買替えた場合も等級の引継ぎが可能です。等級を引継ぐためには、契約中の自動車保険において車両情報を変更する手続き(車両入替)が必要となります。(注)

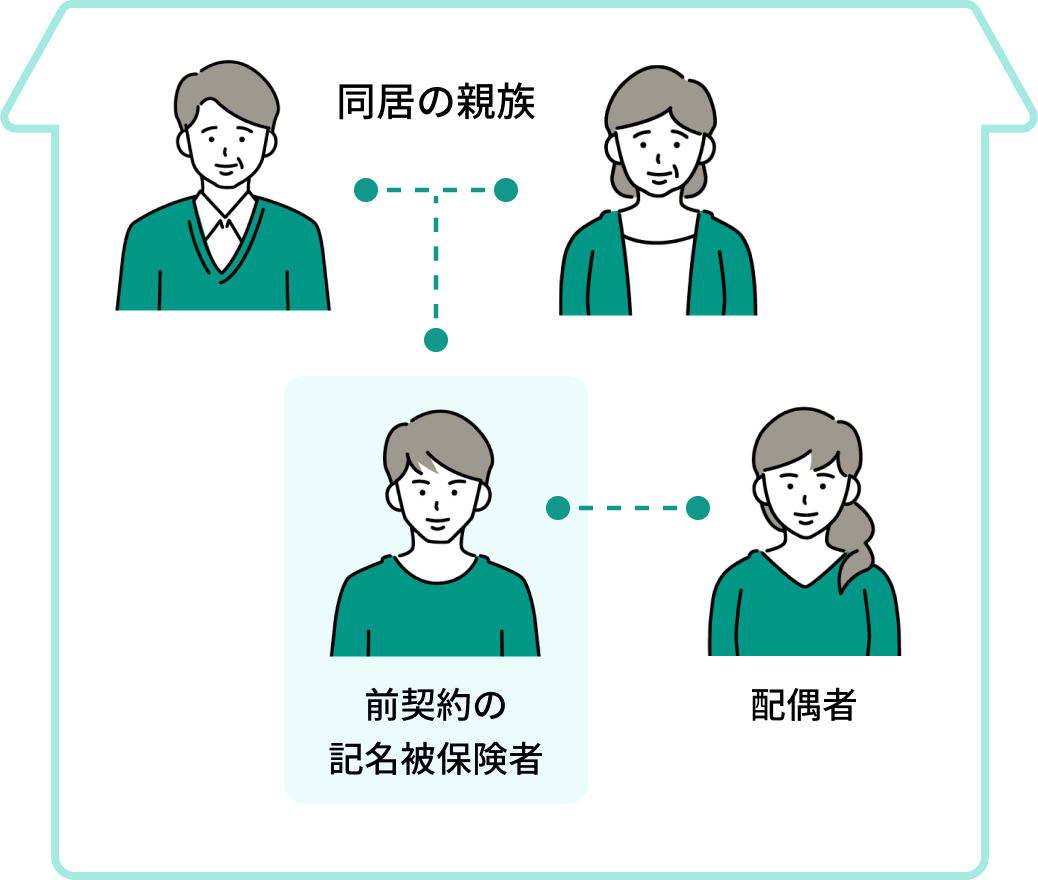

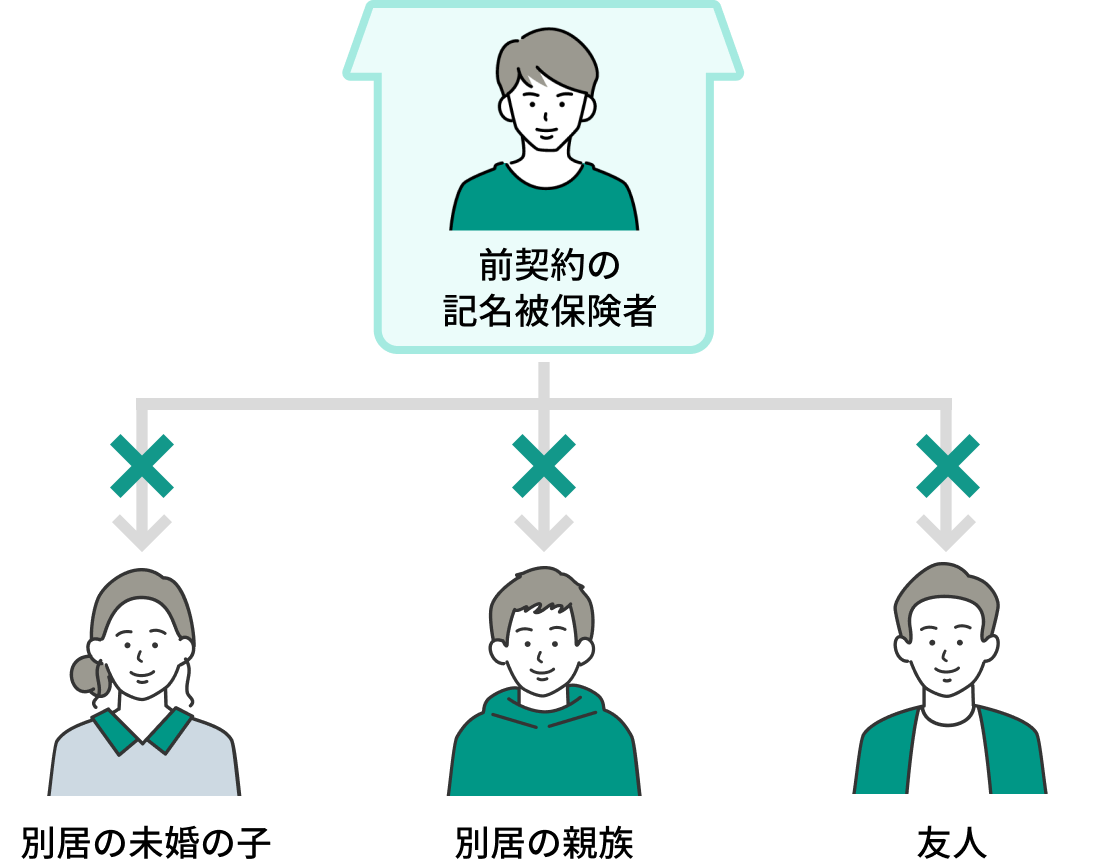

同居の親族間でも引継ぎできる

同居の親族間では、等級の引継ぎが可能です。

親族であっても、別居の場合は等級の引継ぎができませんのでご注意ください。

-

※配偶者の場合のみ、別居でも引継ぎが可能です。

引継ぎ可能

-

記名被保険者の配偶者

-

「記名被保険者またはその配偶者」の同居の親族

引継ぎ不可

その他の引継ぎできるケース

上記以外にも、等級を引継ぐことが可能なケースがあります。

一時的に車を手放す場合(廃車・譲渡・返還)

現在の車を手放してから新車納車まで、期間が空く場合

2台目以降の車を購入する場合

国外への転勤など、一定期間海外に渡航する場合

このようなケースでは、所定の手続きが必要です。

具体的な手続きの方法や必要書類については、ご契約中の保険会社や代理店にご相談ください。

-

※本ページは『GK クルマの保険』<家庭用自動車総合保険>の、保険期間が1年のご契約における等級別料率制度の概要をご説明したものです。詳細は、『ご契約のしおり(普通保険約款・特約)』をご覧ください。なお、保険期間が1年を超える長期のご契約または1年に満たない短期のご契約については、取扱いが異なる場合があります。ご不明な点については取扱代理店または当社までお問合わせください。

-

※各種制度や割引率は2026年1月1日時点の内容であり、将来変更となる場合があります。