水災の補償内容 GK すまいの保険(火災保険)

ポイント

水災補償とは

台風、暴風雨、豪雨等が原因で発生する、洪水・高潮・土砂崩れ・落石等による建物や家財への損害に対して保険金をお支払いします。

さらに、による損害も補償します。

水災補償は必要?

全国各地で増加傾向、

都市部やマンションでも発生

近年の気候変動により、集中豪雨や台風による河川氾濫、内水氾濫、土砂災害など、さまざまな水害が全国各地で増加傾向にあります。

被害は河川の近くだけではなく、都市部やマンションでも発生します。

例えば…

-

都市部では内水氾濫で道路が冠水

-

マンションでは排水管からの逆流による浸水 など

日常生活に影響を与える、

大きな被害につながることも

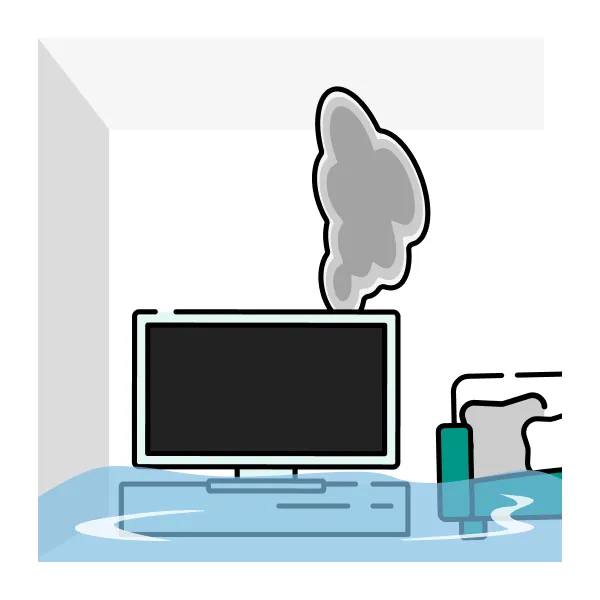

床上浸水が発生した場合、床や壁、電気設備だけではなく、家具や家電製品まで被害が及びます。

修理・買いかえ費用に加え、泥水で使えなくなった家財の撤去費用、さらには避難中の仮すまい費用(注)も必要です。

そのため、1回の事故で生活の再建が困難になるほどの出費につながる可能性があります。

暮らしの安心を守るために、火災保険で備えることをおすすめします。

水災補償のお支払事例

保険金を お支払いする主な事例

建物の場合

-

洪水で床上浸水し

壁や床が損害をうけた

-

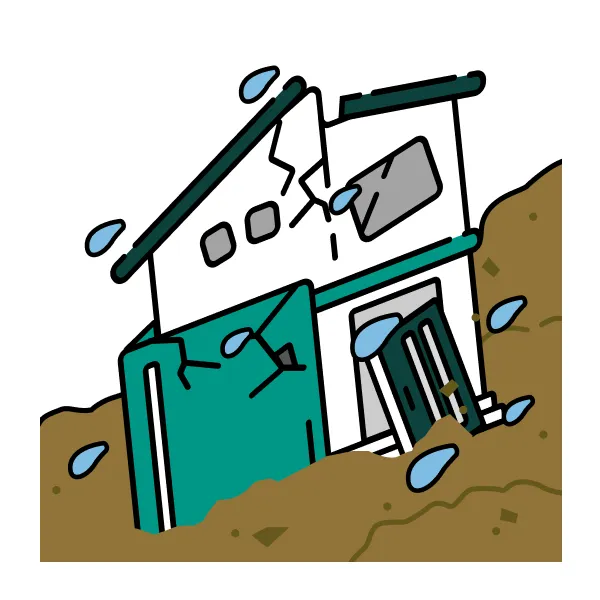

土砂崩れで建物が壊れた

家財の場合

-

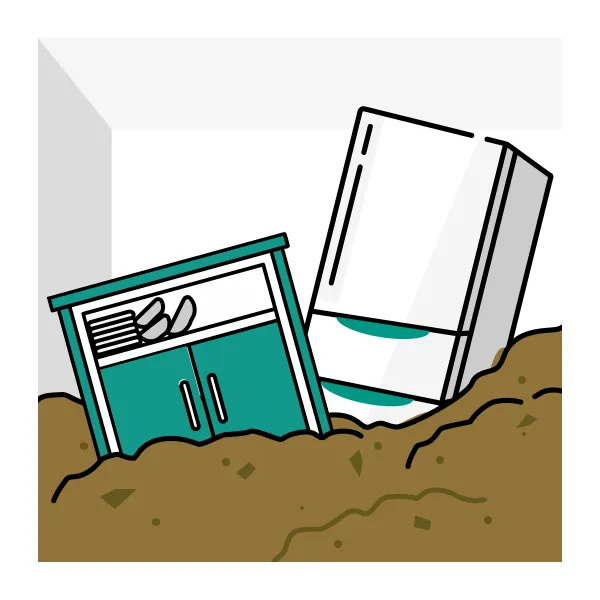

洪水で床上浸水し、家財が損害をうけた

-

土砂崩れで家財が壊れた

保険金を お支払いしない主な事例

-

地震による津波で建物が流された

地震保険の補償の対象です

-

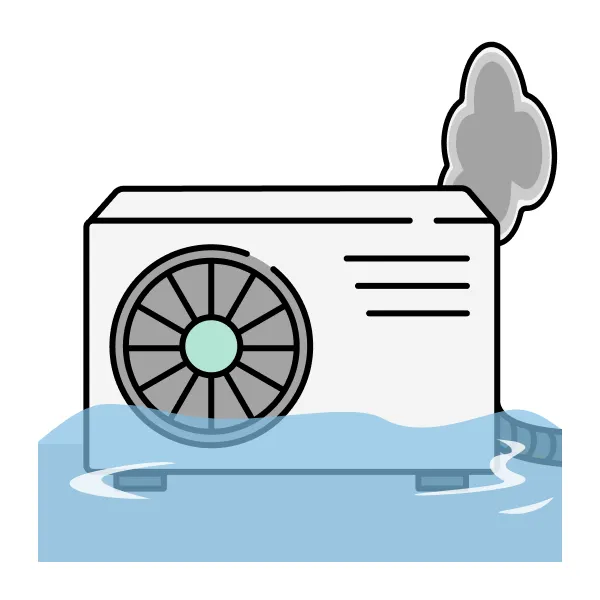

床上浸水せず、室外機のみ浸水した

「水災」の認定条件を満たさない損害は

補償の対象外です

さらに

よりご安心いただくための

よりご安心いただくための

オプション特約をご用意しています

-

災害緊急費用特約

災害時の仮修理費用や仮すまい費用に備えることができる特約です。

-

特定機械設備水災補償特約

浸水条件を満たさない水災の事故による、給湯器や蓄電設備の修理・買いかえ費用に備えることができる特約です。

よくあるご質問

約10秒で概算見積り!

関連コンテンツ

お役立ち情報

基本となる補償

-

※本ページは『GK すまいの保険(すまいの火災保険)』の2024年10月1日以降始期契約についてのご説明です。

-

※補償内容は、普通保険約款および特約によって定まります。詳細は『パンフレット』および『ご契約のしおり(普通保険約款・特約)』等をご覧ください。