火災保険の保険金額の決め方(建物・家財)

ポイント

火災保険の保険金額とは

火災保険で補償される損害が発生した際に、当社がお支払いすべき保険金の限度額のことです。建物と家財それぞれ設定します。

保険金額を適切に設定していないと、万一の事故の際に十分な補償が受けられない可能性があります。

建物の保険金額

建物の保険金額は、再調達価額を基準に設定します。

建物の再調達価額は、所在地、構造、延床面積などによりそれぞれ異なるため、正しく評価して適切な保険金額を設定する必要があります。

保険金額の決め方

①保険の対象のご確認

保険証券記載の建物に加え、敷地内付属建物や門、塀なども保険の対象です。

建物保険金額を設定するにあたっては、保険の対象を改めてご確認ください。

②再調達価額のご確認

建物の購入時の資料を参考に、再調達価額をご確認ください。

再調達価額がわからなくても大丈夫

当社では、お客さまにスムーズに建物保険金額を設定いただけるよう、建物の「標準評価額の範囲」をご提示しています。

「標準評価額の範囲」は、建物の所在地、構造、延床面積などの情報をもとに、新築費単価を考慮して当社が算出した評価額の±30%の範囲のことです。

建物保険金額を標準評価額の範囲内で設定いただくことで、万一の事故が発生した場合にも十分な補償を受けることができます。

以下のとおりです。

③建物保険金額の設定

当社では、「建物保険金額を設定可能な範囲内」で、1万円単位で設定いただけます。(注)

ご注意ください

「建物の購入金額=建物保険金額」ではありません。建売住宅やマンションの購入金額には、土地代や土地造成費用が含まれている可能性があります。

家財の保険金額

家財の保険金額は、再調達価額を基準に設定します。

保険金額の決め方

①保険の対象のご確認

建物内に収容される家財だけでなく、保険証券記載の建物が所在する敷地内(注)(玄関や庭の物置など)に収容される家財も保険の対象です。

家財の保険金額を設定するにあたっては、保険の対象を改めてご確認ください。

②再調達価額のご確認

保険の対象となる家財の、再調達価額を確認します。

再調達価額がわからなくても大丈夫

当社では、お客さまにスムーズに家財保険金額を設定いただけるよう、「標準世帯における家財の評価額(再調達価額)」をご提示しています。

-

※表は再調達価額の目安となります。表にない家族構成の場合は、代理店・扱者または当社までお問合わせください。

-

※1個または1組の再調達価額が30万円を超える貴金属・宝石、美術品等は、評価額(再調達価額)に含まれません。

③家財保険金額の設定

当社では、標準世帯における家財の再調達価額の目安を参考に、50万円以上、1万円単位で保険金額を設定いただけます。

保険の専門家である代理店担当者が、家族構成やライフスタイル、家財の保有状況をヒアリングのうえ、再調達価額の目安を算出して適切な保険金額をご提案します。

お客さまの状況に合わせた

保険金額の設定が大切

新しく火災保険をご契約する場合

たとえば① 建物新築物件を購入した場合

一戸建ての場合

建物の所在地、構造、延床面積、現在の新築単価などから再調達価額を算出し、適切な保険金額を設定します。

分譲マンションの場合

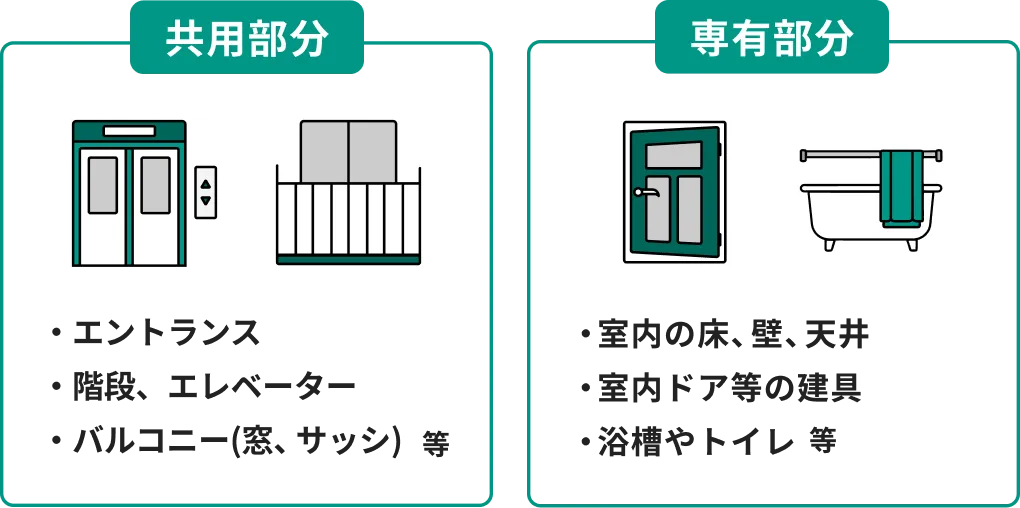

エントランス、階段、エレベーターなどの「共用部分」は、一般的にマンション管理組合用の火災保険で補償されます。(注)

お客さまご自身でご契約いただく必要がある「専有部分」について、再調達価額に基づいた適切な保険金額を設定します。

たとえば② 建物中古物件を購入した場合

中古物件と同等の建物を、同じ場所に新しく建てかえるために必要な金額(再調達価額)を算出し、適切な建物保険金額を設定します。

「中古物件の購入金額=再調達価額」ではありませんのでご注意ください。

たとえば③ 建物建物を相続した場合

購入時の書類が手元になく、建物の正確な購入金額が不明な場合は、客観的な情報から再調達価額を算出し、適切な建物保険金額を設定します。

現在のご契約を見直す場合

建物のリフォームや家財の増減、家族構成の変化など、ライフスタイルの変化に合わせて保険金額を見直すことが大切です。

たとえば①

建物増築、改築、大規模

リフォームを行った場合

床面積が増えたり、設備のグレードアップや構造変更を行ったりした場合、建物の再調達価額は大きく変動します。

リフォーム前の保険金額のままでは、万一の事故の際に建てかえるための費用をまかないきれない場合があります。

現在の建物の状況をふまえて再調達価額を算出し、適切な保険金額を設定します。

たとえば②

建物長期契約などで保険金額を

見直していない場合

建築費や消費税率などの変動により、修理費が高騰しています。

ご契約時は十分な保険金額であっても、今事故が発生した場合の修理費や、建てかえるための費用が足りない可能性があります。

万一の事故の際に十分な補償を受けるために、現時点の建物評価額に合わせて保険金額を設定します。

たとえば③

家財結婚・出産・お子さまの

独立など

家族構成の変化が

あった場合

家族構成やライフスタイルが変化すると、家財の量が変わり、再調達価額が変動します。

お客さまの現在の家族構成に適した家財の保険金額を設定します。

たとえば④

家財大規模な買いかえや高額な

家財の購入があった場合

大型家電の買いかえや高価な物品(貴金属、宝石、美術品等)(注)を購入した場合、家財の再調達価額が大きく変動します。

新たに購入した家財も十分に補償されるよう、家財の保有状況に合わせて保険金額を設定します。

保険金額の決め方に迷ったら

お気軽にご相談ください

保険金額の設定や見直しについてお悩みの場合は、ぜひご相談ください。

保険の専門家である代理店担当者が、適切な保険金額をご提案します。

-

※本ページは『GK すまいの保険(すまいの火災保険)』の2024年10月1日以降始期契約についてのご説明です。

-

※補償内容は、普通保険約款および特約によって定まります。詳細は『パンフレット』および『ご契約のしおり(普通保険約款・特約)』等をご覧ください。