火災保険のおすすめの選び方(一戸建て・分譲マンション)

このページは、火災保険をご契約いただく際の、7つの検討項目について紹介しています。

1:保険の対象を選ぶ

保険の対象は「建物と家財の両方」「建物のみ」「家財のみ」の3パターンからお選びください。

-

※保険の対象は、居住用の建物、および居住用の建物が所在する敷地内に収容される家財に限ります。

こんな人におすすめ

|

|

|

|

|---|---|---|

|

|

|

|

|

|---|

|

|

|

|

|

|

|

分譲マンションにお住まいの方

マンション管理組合用の火災保険では、一般的に「共用部分」のみ補償されます。

「専有部分」や家財については、別途ご自身で火災保険をご契約いただく必要があります。

| 建物 | 家財 | |

|---|---|---|

| 共用部分 | 専有部分 | |

| エントランス、階段、エレベーター等 | 室内の床、壁、天井、室内ドア等 | 家具、家電製品、衣類、自転車等 |

| 一般的に 管理組合でご契約 |

ご自身でご契約 | |

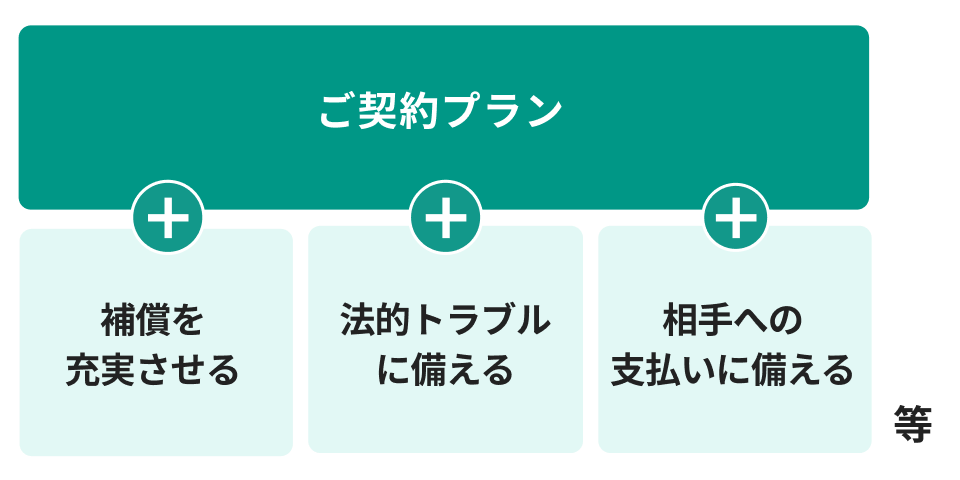

2:ご契約プランを選ぶ

当社の火災保険では、火災はもちろん、自然災害や暮らしのトラブルなど、すまいを取り巻く6つのリスクによる損害を補償します。

ご契約プランは、増加する自然災害のリスクへの備えや、お住まいの地域やライフスタイルに合わせてお選びください。

ご契約プラン比較

ご契約プランのご検討にあたっては、モデルケースもご参照ください。

3:保険金額を決める

保険金額とは、火災保険で補償される損害が発生した際に、当社がお支払いすべき保険金の限度額です。

万一の事故の際、十分な補償を受けられるように、再調達価額(注)を基準に建物と家財それぞれについて設定してください。

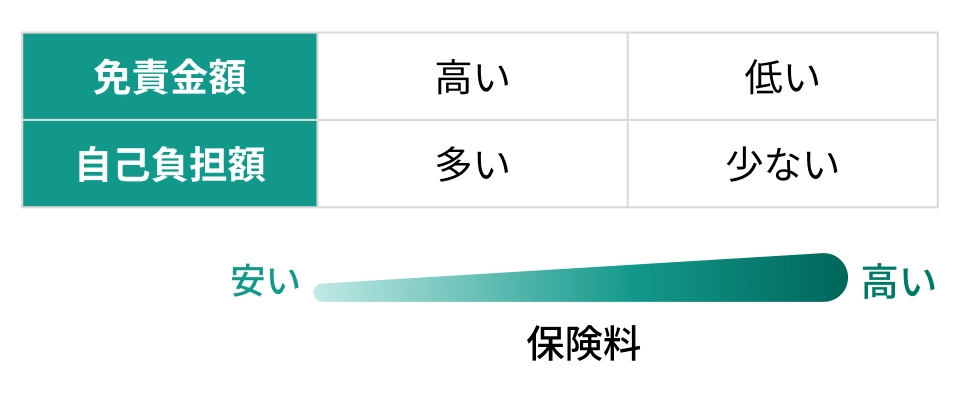

4:免責金額を決める

免責金額とは、保険金をお支払いする際に自己負担となる金額です。建物と家財それぞれについてお決めください。

免責金額を高く設定すると保険料の負担を軽減できますが、事故の際の自己負担額が多くなります。

万一の事故の際にどのくらい自己負担できるか、家計や貯蓄の状況に合わせてご検討ください。

5:特約を選ぶ

特約は、すまいのリスクやお客さまのニーズなどに合わせて、火災保険のご契約プランにセットできます。

お客さまの状況に応じてお選びいただけます。

特約のご検討にあたっては、モデルケースもご参照ください。

6:地震保険を確認する

地震保険は、火災保険では補償されない、地震による火災、損壊、埋没または流失による損害を補償します。

当社では、いつ、どこで発生してもおかしくない大地震に備えるために、地震保険は原則自動セットとしています。

地震保険をご契約されない方は、お申込みの際にお申し出ください。

なお、地震保険は政府と民間の保険会社が共同で運営しているため、どの保険会社で契約しても補償内容や保険料は同じです。

-

※地震保険のみのご契約はできません。火災保険とあわせてご契約ください。

7:保険期間と払込方法を決める

保険期間

1年から最長5年の整数年からお選びください。

保険期間1年の契約を毎年ご継続いただくよりも、2年から5年をお選びいただくと保険料が割安になります。

保険料の払込方法

一時払と分割払(月払、年払)からお選びください。

分割払をお選びいただくことで、一度に払い込む保険料のご負担が軽減されます。

-

※1年契約の場合は「一時払」より「月払」が、長期契約の場合は「年払」より「月払」が、共に保険料が約5%割高です。

保険の専門家がサポートします!

火災保険は検討すべき項目が多く、家族構成やライフスタイルに合わせてご判断いただく必要があります。

三井住友海上の火災保険なら、保険の専門家である代理店担当者がお客さま一人ひとりに最適なプランをご提案します。

-

※本ページは『GK すまいの保険(すまいの火災保険)』の2024年10月1日以降始期契約についてのご説明です。

-

※補償内容は、普通保険約款および特約によって定まります。詳細は『パンフレット』および『ご契約のしおり(普通保険約款・特約)』等をご覧ください。