対物賠償保険

GK クルマの保険ポイント

対物賠償保険とは

ご契約のお車を運転中等の事故により、お相手のお車や電柱、塀などを壊してしまい、法律上の損害賠償責任を負った場合に、修理費などをお支払いします。

また、ご契約のお車が線路に立入り、電車等を運行不能にしてしまったときの振替輸送費用等も補償します。

は「無制限」です。

示談交渉サービスがついています

当社の事故解決のエキスパートが、お客さまに代わり、事故のお相手等との示談交渉をお引き受けします。(注1)(注2)

どんな時に、支払われるの?

保険金を お支払いする主な事例

-

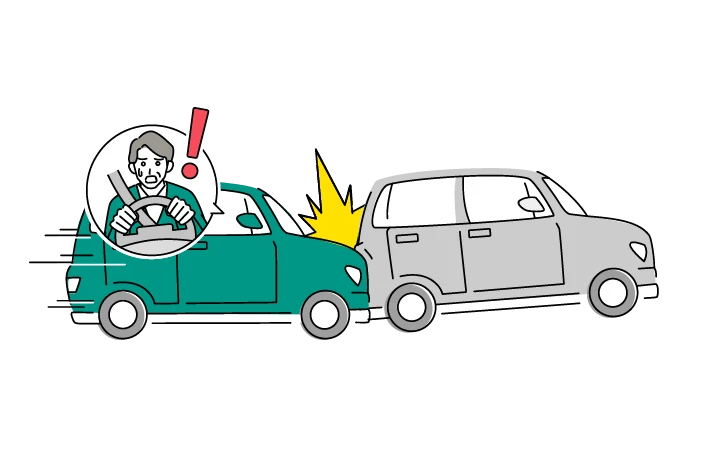

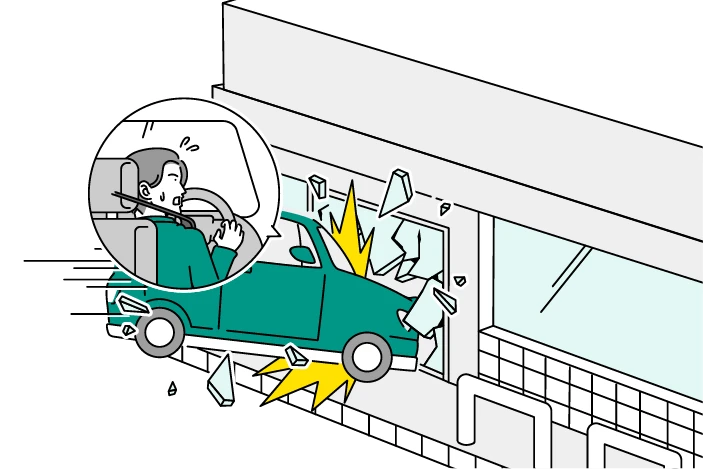

他人の車と衝突し、お相手の車を壊してしまった

-

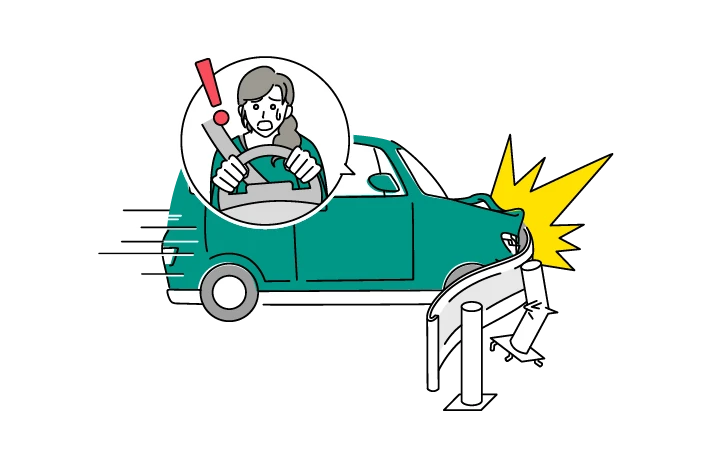

ガードレールに衝突し、壊してしまった

-

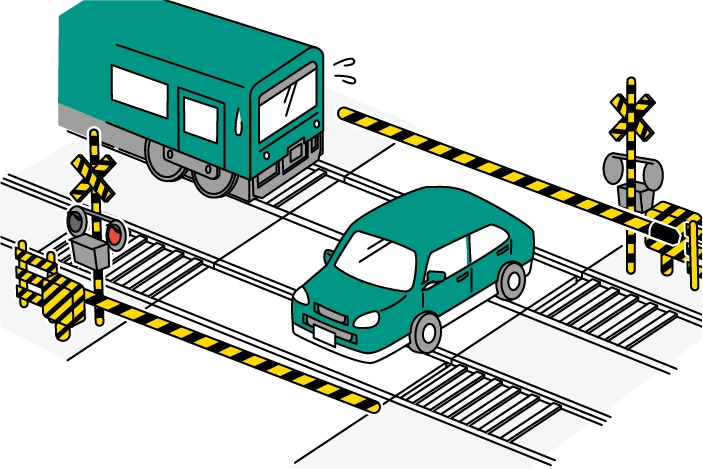

車が線路に立ち入り、電車などを運行不能にしてしまった(振替輸送費用等)

保険金を お支払いしない主な事例

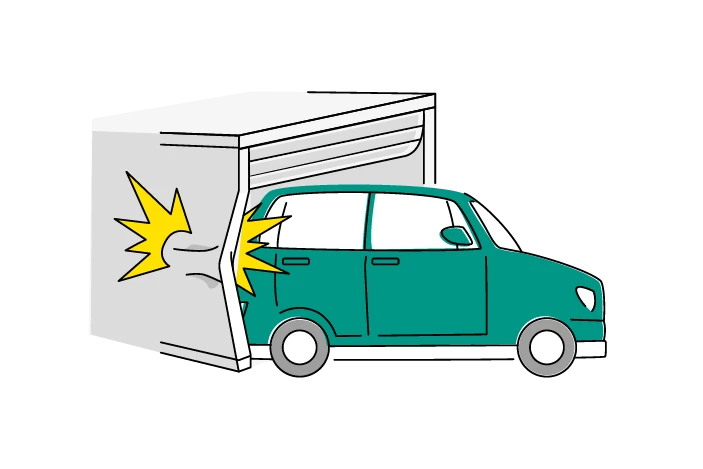

車庫入れの際に、自宅のガレージを壊してしまった

対物賠償保険は、他人のモノが補償の対象です。ご自身や配偶者、同居の両親・子ども等のモノを壊した場合は、お支払いの対象外です。

保険金額は「無制限」

事故のお相手への賠償は、高額となるケースがあります。

例えば、お店に衝突し、損害を与えてしまった場合、修理費に加え、修理期間中の休業損害などを請求される場合があります。

当社の対物賠償保険の保険金額は「無制限」のため、高額な賠償となった場合でも安心です。

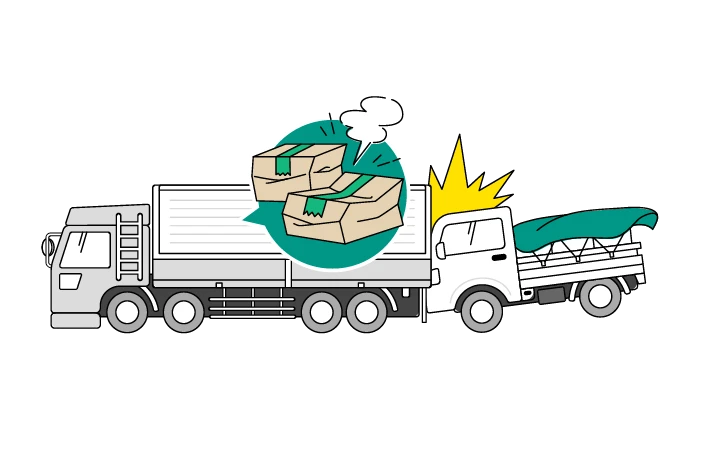

過去の事例では 普通貨物車で大型トレーラーに追突してしまい 積載品等を損壊した

- 認定総損害額

- 1億1,798万円

2011年12月7日

大阪地裁判決

事故のお相手の修理費が高額になった場合も安心

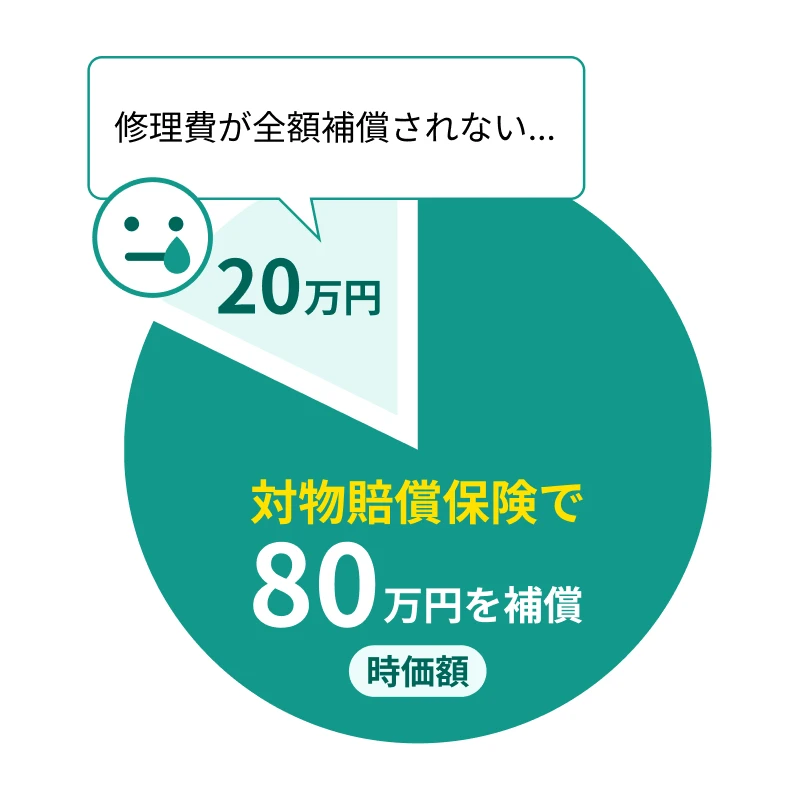

車の価値は、購入してから年々下がっていきます。このため、お相手のお車の修理費がよりも高くなることがあります。

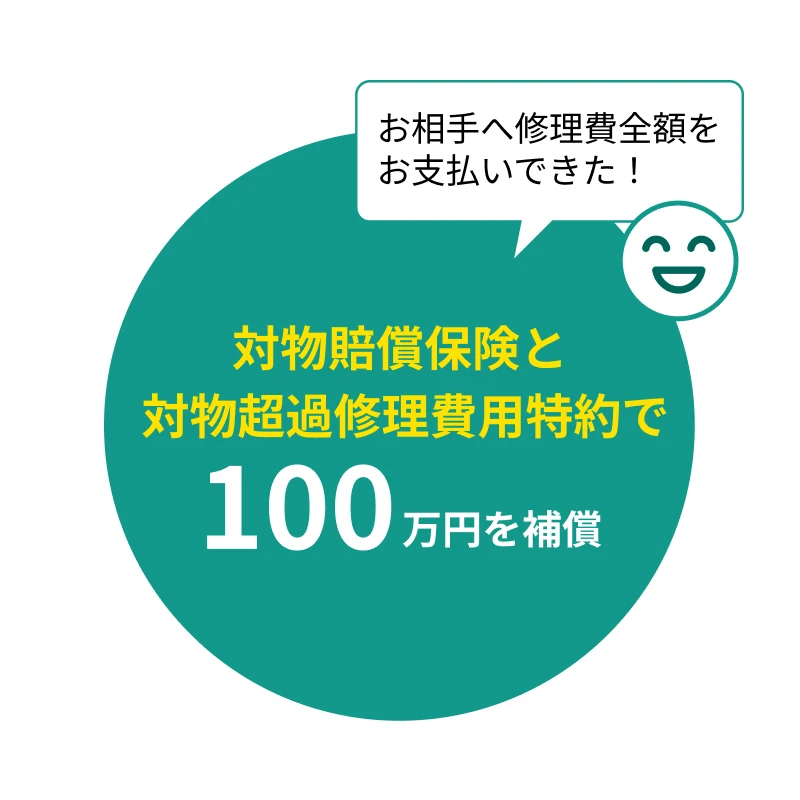

対物賠償保険では、お車の時価額までがお支払いの対象です。当社では対物賠償保険に自動的にセットされている「対物超過修理費用特約」により時価額と修理費の差額を、50万円を限度にお支払いします。

例:お客さまの過失割合が100%の場合

時価額:80万円 修理費:100万円

対物賠償保険のみでは…

修理費全額は補償されません。

当社では対物賠償保険に自動的にセットされている 「対物超過修理費用特約」により…

修理費全額が補償されるので、円満解決につながります。

よくあるご質問

-

※本ページは『GK クルマの保険』<家庭用自動車総合保険>の2026年1月1日以降始期契約における補償内容等の概要をご説明したものです。補償内容は、普通保険約款および特約によって定まります。詳細は、『商品パンフレット』『ご契約のしおり(普通保険約款・特約)』等をご覧ください。