(1)と(2)の変更処理は連動しません。上記例で「B投資信託」をすべて「C投資信託」に入れ替えたい場合には、「(2)積立資産の預け替え」に加えて、「(1)運用割合変更」で「B投資信託」の運用割合を0%にして、「C投資信託」の運用割合を50%にする必要があります。

三井住友海上では、"中堅・中小企業"をメインとして、企業型確定拠出年金の導入サポートを実施しております。詳細は資料請求&お問い合わせまでご連絡ください。なお、WEB会議システムによるご提案も承っております。

制度概要

- 企業型DCでは、企業が従業員ごとに毎月の掛金の額を決めて拠出し、従業員は運用する商品を決められた選択肢から選びます。

- 従業員は自分の資産残高を常に把握することができ、途中で運用する商品を変更することもできます。

- 運用結果により将来の給付金受取額は変動します。

- 原則60歳以降から給付金を受け取ることができます。

拠出・運用・給付について

拠出について

事業主掛金の拠出方法

企業型DCの事業主掛金は、会社が全額負担して拠出します。拠出された事業主掛金は、年金資産として、加入者(従業員)ごとの確定拠出年金専用口座で管理されます。専用口座のデータの管理は運営管理機関が行っており、コールセンターやインターネットで、いつでも自分の年金資産の状況を確認できます。

加入者掛金の拠出(マッチング拠出)について

マッチング拠出制度とは、企業が拠出する事業主掛金に上乗せして、企業型DCの加入者が自らの意思により掛金(「 加入者掛金」といいます。)を拠出することができる制度です。

マッチング拠出制度は、企業が制度を実施する旨を規約に定めて厚生労働省に申請し、承認されることにより実施することができます。

- 加入者掛金の額は加入者自身が決定します。

(金額の決定にあたって、企業ごとに条件が定められている場合があります。) - 加入者掛金の額は、事業主掛金と加入者掛金の合計額が「拠出限度額以下」となるように決定します。

- 加入者掛金は給与天引きなどにより、事業主を通じて、事業主掛金と合わせて拠出されます。

- 加入者掛金は、その全額が小規模企業共済等掛金として所得控除の対象となります。

<加入者掛金のイメージ>

![図[拠出限度額]事業主掛金と加入者掛金の合計額が拠出限度額以下](/401k/corporate/img/installment_img-02-01.gif)

![[拠出限度額] ・法令により定められた掛金の上限額です。 ・確定給付企業年金(DB)等の企業年金制度の有無により、企業ごとに異なる場合があります。 ・事業主掛金と加入者掛金の合計額が拠出限度額以下であれば、事業主掛金の額を超えて加入者掛金を拠出することができます。](/401k/corporate/img/installment_img-02-02.gif)

上記は、作成時点の法令に基づくものであり、その後の法令の改正等により変更が生じることがあります。

運用について

運用の方法

加入者は、ラインアップされた運用商品の中から、自らの判断で選択し、自分の年金資産を運用していきます。運用商品の選択は、1%(パーセント)単位で行うことができます。

掛金の金額が同じでも、運用商品の選び方次第で、将来の受取額は異なりますので、運用についての理解を深めていくことも大切です。

運用商品の変更方法

運用商品の変更は、コールセンターやインターネットを通じて行います。

変更方法は、2種類あります。

- (1)掛金の運用割合変更

毎回の掛金につき、今後の運用割合を変更する方法です。

- (2)積立資産の預け替え(「運用商品預替」、「スイッチング」ともいいます。)

現在運用中の積立資産について、運用している商品を変更する方法です。運用商品によっては、解約手数料等が徴収されますので、商品説明資料等でご確認ください。

例えば

1月から毎月1万円の掛金を拠出し、A元本確保型商品とB投資信託で50%ずつ運用した場合

ここに注意!

給付について

給付金の受取

確定拠出年金の資産は、原則60歳から「老齢給付金」として受け取ることになります。受取方法は、生活設計に合わせて、年金、一時金、または年金と一時金の組み合わせで受け取ることができます。(具体的な受取方法は規約等を確認してください。)

実際の受取方法は、受け取る権利を取得した時に決めることになります。

受取開始時期

- 受取を開始する時期は60歳から75歳の間で自由に決められます。

- ただし、60歳時点で通算加入者等期間が10年に満たない場合は、受取開始年齢が繰り下げられます。また、加入者の間は受け取ることができません。

- 60歳時点の通算加入者等期間がない場合(60歳以降に加入された場合)は、加入日から5年を経過した日から75歳までの間で受給開始時期を選択できるようになります。

ここに注意!

- 通算加入者等期間とは、企業型と個人型の加入者期間と運用指図者期間を合わせた期間です。

- 他の制度(適格退職年金・退職一時金等)からの制度移換金がある場合は、その加入期間も、通算加入者等期間に算入します。

こんな場合はどうなるの?

- (1)万一のことがあった場合

加入者がお亡くなりになった場合には、その遺族が「死亡一時金」の支給を受けることができます。

- (2)高度障害になった場合

加入者が一定の高度障害になった場合には、「障害給付金」の支給を年金または一時金で受けることができます。(具体的な受取方法は規約等を確認してください。)

- (3)離転職等により、加入者資格を喪失した場合

積み立てた年金資産を他の確定拠出年金へ移換します。加入年数が一定年数以下である等の条件を満たすときには、「脱退一時金」の支給を受けることができます。

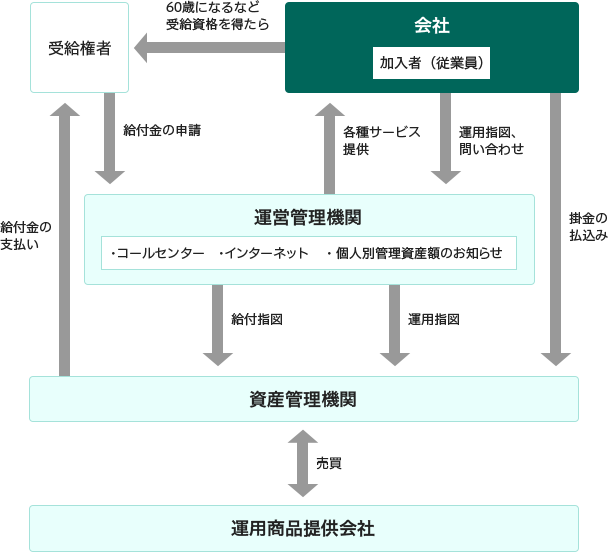

企業型DCの仕組み

会社

制度内容を決めて、資産管理機関に掛金を拠出します。

加入者(従業員)

自分の年金資産を運用する商品を選択し、運営管理機関に通知します(運用指図)。

受給権者

受取方法および時期を選択して、運営管理機関に給付金受取の請求をします。

運営管理機関

加入者の窓口になり、以下のような業務を行います。

- (1)運用関連業務

運用商品の選定・提示、運用商品に関する情報提供 等

- (2)記録関連業務

運用指図の取りまとめ、資産残高の記録管理、給付の裁定 等

資産管理機関

掛金の受入、年金資産の管理・保全、給付金の支払いを行います。

運用商品提供会社

選択肢となる運用商品を提供します。