一戸建て (木造) | フルサポートプラン

- 建物のみ補償の場合

2024年10月1日以降始期のご契約から、「GK すまいの保険」の保険料と補償内容等を改定いたしました。

改定の内容については GK すまいの保険(補償内容)(保険料)をご確認ください。

三井住友海上の火災保険(GK すまいの保険)は、充実の補償内容で自然災害や日常生活のリスクにしっかりと備えます。お客さまとご家族の安心を守るため、わかりやすく、幅広いご契約プランをご用意しています。

※ GK すまいの保険の2024年10月1日以降始期契約についてのご説明です。

※ 2024年9月30日までの始期契約の方はパンフレット・重要事項のご説明をご覧ください。

すまいを取り巻くリスクは火災だけではありません。

近年、豪雨や台風による水災をはじめ、大規模な自然災害が頻繁に発生しています。

また、日常生活における偶然な事故により、建物や家財が損害を受けることもあります。

GK すまいの保険は、すまいに関するリスクを6つに整理し、シンプルでわかりやすい補償をご提供します。

保険の対象

または

建物のみ

一戸建て

マンション

※居住用の建物に限ります。

さらに補償を充実させるオプション特約

ご希望の補償内容に応じて

さまざまなオプション特約をお選びいただけます。

すまいを取り巻くリスクは千差万別。だからこそ、お客さま一人ひとりに合った補償が必要です。

GK すまいの保険は、選べる複数のご契約プランで、お客さまのすまいの安心をお守りします。

暮らしのQQ隊とは、日常生活での水まわりやカギあけに関するお困りごとをサポートするサービスです。「フルサポートプラン」「セレクト(水災なし)プラン」をご契約いただいたお客さまはどなたでもご利用いただけます。

※ 「フルサポートプラン」と「セレクト(水災なし)プラン」にのみ自動セットされます。

新築費や購入金額がわからない建物でも、所在地や構造、面積等の条件から、標準的な評価額の範囲を算出してご案内しますので、過不足ない保険金額をご設定いただけます。

また、万一の事故の際には、修理等に要した額を保険金額の限度としてお支払いしますので、従来の火災保険(注)と比べて十分な保険金をお受取りいただくことができます。

評価額2,000万円

時価1,000万円

従来の火災保険(注)の場合

お受取金額時価額1,000万円まで

GK すまいの保険の場合

お受取金額評価額2,000万円全額

再築費2,000万円

従来の火災保険(注)は、経年等による消耗分を差し引いた時価額に基づいて保険金をお支払いしていましたが、GK すまいの保険は修理や再取得に実際に要する費用を基準として保険金をお支払いします。

(注)従来の火災保険とは、2009年以前に販売されていた住宅総合保険や住宅火災保険等をいいます。

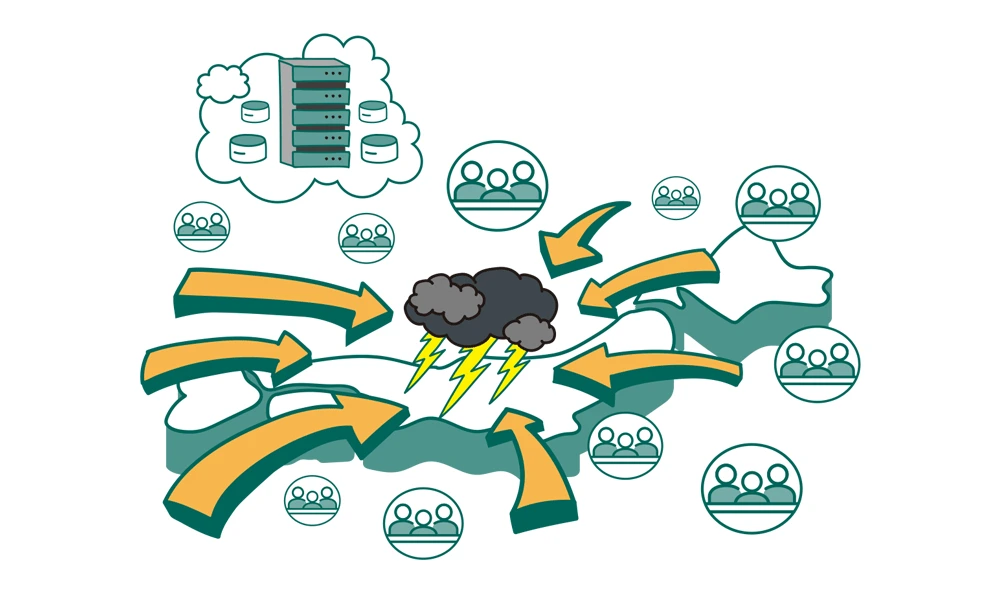

三井住友海上の災害発生時サポート

3つのポイント

三井住友海上では、発災直後から全国の拠点が連携し、災害の規模に応じて事故受付センターの要員体制等を強化することで、万一の災害時にも、24時間365日体制でお客さまをサポートします。

また、業界初のサービス(2021年8月30日時点の当社調べ)として「罹災証明書」の発行手続きのサポートもおこなっております。

24時間365日体制の安心サポート

罹災証明書の発行支援サービス

約10秒で概算見積り!

火災保険料かんたん見積りGK すまいの保険は、マンション共用部分を守るマンション管理組合用の火災保険もご用意しています。

マンションのリスクにあわせてご契約プランをお選びいただけます。

原則自動セットの「地震保険」をはじめ、「修理付帯費用(マンション管理組合)特約」「マンション共用部分賠償(示談代行なし)特約」等、自然災害や賠償事故等のリスクに備えるオプション特約をご用意しています。

持ち家(一戸建て)に

お住まいのSさん

| 契約プラン | フルサポートプラン |

|---|---|

| 所在地 | 東京都 |

| 建物の構造 | H構造 (例:木造建物) |

| 延床面積 | 90㎡ |

| 建築年月 | 2024年9月 |

| 保険期間 | 5年間 |

| 払込方法 | 長期年払 |

| 保険金額 | 建物:2,010万円(免責金額0万円※水ぬれ、破損、汚損等は免責金額5万円)、建物地震:1,005万円 家財:500万円(免責金額0万円※水ぬれ、破損、汚損等は免責金額5万円)、家財地震:250万円 |

| 事故時諸費用(火災・風水災等限定)特約(自動セット) | 損害保険金の10%・300万円限度 |

| 地震火災費用特約(自動セット) | 保険金額の5%・300万円限度 |

| 防犯対策費用特約(自動セット) | 建物の改造・装置等の設置に要した実費(1回の事故につき20万円限度) ドアの錠の交換に要した実費(1回の事故につき10万円限度) |

| 特別費用保険金特約(自動セット) | 損害保険金の10%・200万円限度 |

| 災害緊急費用特約 | 保険の対象の復旧のために負担した仮修理費用や仮すまい費用等の実費(保険金額の10%・100万円限度) |

| 割引 | 建築年割引、家財セット割引 |

区分所有マンション(戸室)

にお住まいのAさん

| 契約プラン | セレクト(水災なし)プラン |

|---|---|

| 所在地 | 東京都 |

| 建物の構造 | M構造 (例:鉄筋コンクリート造のマンション) |

| 延床面積 | 70㎡ |

| 建築年月 | 2024年9月 |

| 保険期間 | 5年間 |

| 払込方法 | 長期年払 |

| 保険金額 | 建物:1,300万円(免責金額0万円※水ぬれ、破損、汚損等は免責金額5万円)、建物地震:650万円 家財:500万円(免責金額0万円※水ぬれ、破損、汚損等は免責金額5万円)、家財地震:250万円 |

| 事故時諸費用(火災・風水災等限定)特約(自動セット) | 損害保険金の10%・300万円限度 |

| 地震火災費用特約(自動セット) | 保険金額の5%・300万円限度 |

| 防犯対策費用特約(自動セット) | 建物の改造・装置等の設置に要した実費(1回の事故につき20万円限度) ドアの錠の交換に要した実費(1回の事故につき10万円限度) |

| 特別費用保険金特約(自動セット) | 損害保険金の10%・200万円限度 |

| 災害緊急費用特約 | 保険の対象の復旧のために負担した仮修理費用や仮すまい費用等の実費(保険金額の10%・100万円限度) |

| バルコニー等専用使用部分修繕費用特約(自動セット) | 1回の事故につき30万円限度 |

| 割引 | 建築年割引、家財セット割引 |

よくあるご質問

火災保険とはどんな保険ですか?

火災保険とは、火災はもちろん、風災や水災等の自然災害、偶然の事故や盗難等、日常生活におけるさまざまなリスクに備える保険です。

保険の対象となる建物や家財が損害を受けた場合に、保険金が支払われます。

火災保険は何を補償してくれますか?

三井住友海上の火災保険(GK すまいの保険)の「フルサポートプラン」は、

以下の6つのリスクによる損害が補償の対象になります。

火災保険はどうすれば加入できますか?

まずは、お近くの代理店までご相談ください。ご希望に沿った保険商品や補償内容をご提案させていただきます。

このページは、「GK すまいの保険」(すまいの火災保険)の概要をご説明したものです。補償内容は、普通保険約款および特約によって定まります。詳細は商品パンフレット、「ご契約のしおり(普通保険約款・特約)」等をご覧ください。また、ご契約にあたっては、「重要事項のご説明」を必ずご確認ください。