2023.03.13

無保険車傷害とは?補償の対象条件や対象者、補償金額などを解説

2023.03.13

無保険車傷害とは?補償の対象条件や対象者、補償金額などを解説

車を運転中に他車との事故に見舞われて運転者に後遺障害が残ったり、同乗者が死亡したりした時、「相手の車が対人賠償保険の契約に入っていない」あるいは「相手は対人賠償保険には入っていたものの、その補償内容が十分ではない」といった理由により、求める金額の保険金を受け取れないことがあります。

「無保険車傷害」はそのような際、自分が加入する自動車保険から、不足分の保険金を受け取れる自動車保険の仕組みです。

ここでは、無保険車傷害の内容や対象条件、対象者と補償金額のほか、補償を受けられるケースと受けられないケースなどについて解説します。

目次

補償金額超過部分の保険金を受け取れる無保険車傷害

無保険車傷害保険とは、ご自身や同乗者のケガに関する補償のひとつです。無保険車傷害に入ることで得られるメリットは、対人賠償保険の契約をしていない車、あるいは加入していても補償額が不十分な車との交通事故によって、自分(被保険者)や家族が死亡または後遺障害を負ったとしても、相手が負担すべき損害賠償額のうち、自賠責保険の補償金額を超えた部分の保険金を受け取れる仕組みとなっています。

ちなみに、無保険車傷害事故における無保険車とは、対人賠償保険の契約をしておらず、なおかつ相手に死亡や後遺障害を負わせた車のこと。ひき逃げなどをした相手が不明な場合も、相手は無保険車と見なされます。

対人賠償保険について詳しくは以下のページをご覧ください。

対人賠償保険で補償されるのは誰?知っておきたいポイントを解説

自動車保険への加入率の実態は?

事故を起こした相手が、自動車保険に加入していないケースなど、珍しいことのように思うかもしれません。しかし、統計を見ると、決して珍しいことではないのです。

損害保険会社を会員とする損害保険料算出機構が会員企業から集めたデータを集計した2021年度版「自動車保険の概況」(2020年度統計)によると、2021年3月末時点での自動車保険・自動車共済の加入率は88.4%。10台につき1台は、どちらにも加入していないことがわかります。

自動車保険・自動車共済加入率は、都道府県によってもばらつきがあります。最も加入率が低い県では79.0%で、5台につき1台は加入していない現状があるのです。

任意保険について詳しくは以下のページをご覧ください。

車の任意保険に入らないのはアリ?デメリットや契約の必要性を解説

自賠責保険での補償内容と支払金額

事故を起こした車が対人賠償保険の未加入車だった時、問題となるのは、被害者が十分な補償を受けられない可能性があるケースでしょう。

交通事故の被害を補償する制度として、すべての車に加入が義務付けられている「自賠責保険(自動車損害賠償責任保険)」があります。自賠責保険は、交通事故の被害者を救済するために設けられている強制保険制度です。交通事故での損害について、被害者に支払われるべき金額を補償してくれます。

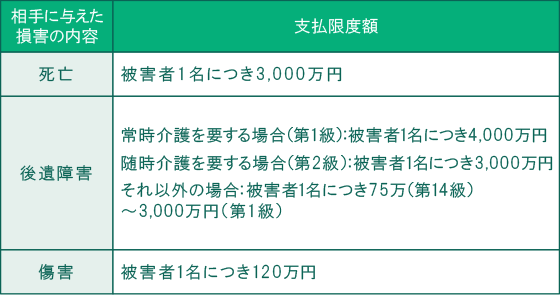

ただし、自賠責保険の補償は最低限で、支払限度額が決まっているので注意が必要です。自賠責保険の支払限度額は、以下のようになっています。

■自賠責保険の補償内容と支払限度額

損害額が、自賠責保険の支払限度額を上回ってしまう死亡事故や重傷事故も、珍しくありません。

損害保険料算出機構の2021年度版「自動車保険の概況」(2020年度統計)によると、2020年度の1年間で自動車保険の対人賠償保険が支払われた事案は、死亡事故で2,267件、傷害・後遺障害事故で31万3,696件。支払われた保険金額の平均は、死亡事故で約1,336万円、傷害・後遺障害事故で約92万円でした。

過去の判例を見ると、認定された損害額が約5億円にも上る死亡事故もあり、2~3億円台の損害額となった例も数多く存在します。損害額が自賠責保険の支払限度額を上回るケースにおいては、相手が対人賠償保険未加入車だった時、相手の資力不足によって十分な補償を受けられない可能性が高いのです。

どんな相手とどんな事故を起こすことになるのか、誰にも予測できないのが交通事故です。事故にあっても十分な補償が受けられるとは限りません。無保険車傷害は、十分な補償を受けられない事態を避けるためのものであり、万が一、相手の車が対人賠償保険未加入だった時も安心といえるでしょう。

無保険車傷害の対象条件

無保険車傷害によって交通事故の被害者が補償を受けられるのは、以下の3つのケースにあてはまった時です。

<無保険車傷害の対象となるケース>

- ・交通事故の相手が対人賠償保険に入っておらず、十分な補償が受けられないケース

- ・交通事故の相手が対人賠償保険に入っているものの、補償金額が被害者の損害額を下回っているといった理由で支払金額が十分でなかったり、年齢条件や運転者限定条件などの理由で十分な補償が得られなかったりするケース

- ・ひき逃げや当て逃げなどで事故を起こした相手がわからないケース

自賠責保険の未加入車が事故の相手だったり、ひき逃げ・当て逃げなどを起こした事故の相手がわからなかったりするケースでは、まず、政府保障事業制度による補償を受けることになります。政府保障事業制度は国(国土交通省)が加害者に代わって立て替える仕組みで、補償金額は自賠責保険の支払限度額と同じです。それでも損害額に満たない時にのみ、無保険車傷害によって補償されます。

無保険車傷害の対象者

無保険車傷害で補償を受けられるのは、記名被保険者(自動車保険に契約し、車を主に運転する方)とその家族です。対人賠償保険契約車の搭乗中はもちろん、ほかの車に乗っているあいだや歩行中に交通事故にあった時でも補償の対象となります。

それ以外の方は、契約車に搭乗中の時にのみ、補償の対象です。

■無保険車傷害における補償対象者

| 契約車に搭乗中 | 他の車に搭乗中 | 歩行中 | |

|---|---|---|---|

| 記名被保険者とその家族 | 補償される | 補償される | 補償される |

| その他の人 | 補償される | 補償されない | 補償されない |

ここでいう「家族」とは、記名被保険者の配偶者と、記名被保険者または配偶者と同居する親族(6親等内の血族または3親等内の姻族)、記名被保険者または配偶者の別居の婚姻歴のない子どもを指しています。

三井住友海上の無保険車傷害の補償金額

無保険車傷害での最大補償額は、保険会社によって異なるので注意が必要です。

三井住友海上では、被保険者1名につきそれぞれ2億円を限度に、自賠責保険などによって支払われる金額を差し引いた無保険車傷害保険金をお支払いしています。また、被保険者が実際に負担した損害防止費用、権利保全行使費用も、併せてお支払いしています。

無保険車傷害で補償対象外となるケース

無保険車との事故などにより損害を受けた時でも、無保険車傷害の対象とならないことがあります。ここでは、三井住友海上の場合を例に、無保険車傷害の補償の対象外となるケースを見ていきましょう。

自然災害・戦争などのケース

自然災害や戦争などによる損害は、無保険車傷害の補償の対象になりません。

<補償対象外となる自然災害や戦争などの損害例>

- ・戦争、外国の武力行使、暴動、核燃料物質などによって発生した損害

- ・地震・噴火またはこれらによる津波、台風・洪水・高潮によって発生した損害

台風被害での車両保険の利用について詳しくは以下のページをご覧ください。

台風被害で車両保険は使える?等級の扱いや補償内容をチェック

運転者に故意または重過失が認められるケース

運転者である被保険者に、故意または重過失が認められる時は、無保険車傷害の補償対象外です。

<補償対象外となる故意や重過失がある場合の損害例>

- ・被保険者の故意または重大な過失によってその本人に発生したケガによる損害

- ・被保険者の無免許運転、麻薬等の影響で正常な運転ができないおそれがある状態での運転、酒気を帯びた状態での運転の場合にその本人に発生したケガによる損害

- ・被保険者が、自動車の使用について、正当な権利を有する者の承諾を得ないで自動車に搭乗中にその本人に発生したケガによる損害

- ・闘争行為・自殺行為・犯罪行為によってその本人に発生したケガによる損害

- ・脳疾患・疾病・心神喪失によってその本人に発生したケガによる損害

被保険者が起こした自損事故などのケース

運転者である被保険者の自損事故などにおいても、無保険車傷害の補償対象外となるので注意が必要です。

<補償対象外となる自損事故の損害例>

- ・次のいずれかに該当する方が自動車を運転している場合に、その本人に発生したケガによる損害

(1)記名被保険者の配偶者

(2)「記名被保険者またはその配偶者」の同居の親族

(3)「記名被保険者またはその配偶者」の別居の未婚の子ども - ・被保険者の使用者の業務のために、その使用者の所有する自動車に搭乗中にその本人に発生したケガによる損害

- ・自動車の修理、保管、売買、運転代行等、自動車を取り扱う業務として受託した自動車に搭乗中にその本人に発生したケガによる損害

- ・損害が保険金を受け取るべき方の故意または重大な過失によって発生した場合は、その方の受け取るべき金額

賠償義務者が家族であるケース

自動車保険では、賠償義務者が親や配偶者、子どもである場合は、補償の対象となりません。

<補償対象外となる場合>

- ・次のいずれかに該当する方が賠償義務者である場合

(1)被保険者の配偶者

(2)被保険者の父母または子ども(ただし、被保険者またはその配偶者と同居している場合)

(3)被保険者の使用者(ただし、被保険者が使用者の業務に従事している場合)

(4)被保険者の使用者の業務に無保険車を使用している他の使用人(ただし、被保険者が使用者の業務に従事している場合) - ・次のいずれかに該当する方の運転する無保険車によってケガをして、死亡した場合または後遺障害が発生した場合

(1)被保険者の配偶者

(2)被保険者の父母または子ども(ただし、被保険者またはその配偶者と同居している場合)

このほか、レンタカーなどの借用自動車において、借用自動車に適用される対人賠償保険によって補償が受けられる場合や、借用自動車以外の自動車に競技・曲技等のために搭乗中、または、これらを行うことを目的とする場所において搭乗中にその本人に発生したケガによる損害においても、補償の対象外となります。

無保険車傷害によって、後遺障害認定を受けても補償が受けられる

無保険車傷害は、事故相手が対人賠償保険未加入車だったり、加入しているにもかかわらず補償金額が不十分だったりして、自分(被保険者)や家族が死亡または後遺障害を被った時、自賠責保険ではカバーしきれなかった損害額についての補償を受けられる補償の仕組みです。無保険車傷害に加入しておけば、相手の状況にかかわらず、後遺障害認定を受けても補償を受けられます。

三井住友海上の自動車保険では、「無保険車傷害特約」については人身傷害保険に自動セットされます。

ぜひ、三井住友海上の自動車保険への加入をご検討ください。