2023.07.14

記名被保険者とは?契約者との違いや変更時の扱い、等級引き継ぎ

2023.07.14

記名被保険者とは?契約者との違いや変更時の扱い、等級引き継ぎ

自動車保険を契約する際には、「記名被保険者」の設定が必要です。記名被保険者とはなかなか聞きなれない言葉ですが、自動車保険の「契約者」や車の「所有者」などとは何が違うのでしょうか。

この記事では、記名被保険者と契約者の違いや、記名被保険者を変更した際の等級の扱いのほか、等級引き継ぎなどについて解説します。

目次

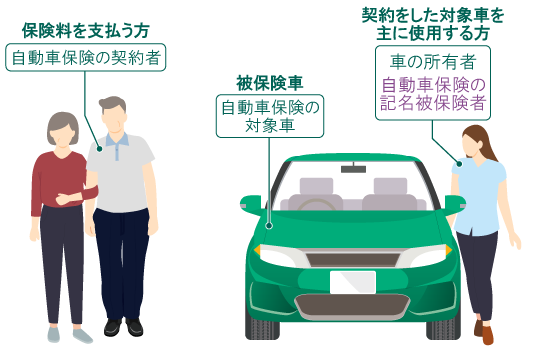

記名被保険者とは自動車保険の契約をした車を主に使用する方のこと

自動車保険における記名被保険者とは、自動車保険の契約対象となる車を主に使用する方を指します。万が一の際、記名被保険者は、自動車保険の契約にもとづいた補償を受けることができます。

記名被保険者は、契約者や車の所有者と同じ方でなくても問題はありません。ただし、記名被保険者と自動車保険の契約者、車の所有者がそれぞれ誰なのかは、自動車保険の契約時に申告する必要があります。

記名被保険者と自動車保険の契約者との違い

自動車保険の契約者は、保険会社と自動車保険契約を結んだ方です。契約者には、自動車保険料の支払い義務があります。自動車保険契約の当事者なので、保険契約の内容変更や解約のほか、補償内容の変更などを行うことができます。

記名被保険者と車の所有者との違い

車の所有者とは、自動車保険の契約対象となる車両の持ち主を指します。車検証(自動車検査証)上の「所有者」欄に名前が記載されており、車の売却や廃車手続きなどを行える方です。

車の所有者なので、車の修理費などを補償する保険「車両保険」に加入していれば、万が一の際、保険金を受け取ることができます。

記名被保険者と契約者、所有者の関係

続いては、自動車保険の記名被保険者と契約者、所有者の関係について、具体例を挙げてご説明しましょう。

父が娘に車を買ってあげて、自動車保険の契約も行ったとします。この場合、自動車保険の契約対象となる車は父が娘に買ってあげた車であり、自動車保険の契約者は父、車の所有者は娘で、自動車保険の記名被保険者も娘となるケースとします。

■記名被保険者と契約者、所有者の例

記名被保険者である娘が自動車保険の対象車を運転していて、もし交通事故やトラブルにあったときは、保険金が支払われます。また運転者を限定していなければ、同居の親族などがその車を運転して事故を起こした時にも保険金が支払われます。もし年令条件を設定していた場合は、その条件も加味されますので注意が必要です。

記名被保険者を運転実態に合わせて申告する理由

自動車保険の保険料は、記名被保険者の年令や運転免許証の色、事故歴などによって決まります。この記名被保険者は、自動車保険の契約対象となる車の使用状況を踏まえて申告しなくてはなりません。

運転実態に合致している記名被保険者を決める必要があるのは、なぜでしょうか。

その理由は、自動車保険とは「記名被保険者」と「被保険車」の組み合わせによって保険料を設定しているものであり、正しい記名被保険者を決めてもらわなければ、正しい保険料が算出できないからです。

運転実態と合わない方を記名被保険者として申告すると、契約上重要な事項について事実を正確に告げていないとして、「告知義務違反」となる可能性があります。告知義務違反になると自動車保険の契約が解除されたり、交通事故の際に、保険金が受け取れなかったりする可能性があるので注意してください。

記名被保険者を変更するのはどんな時?

自動車保険の契約車を主に使用する記名被保険者は、どのようなタイミングで変更するのでしょうか。ここでは、自動車保険の記名被保険者を変更する2つのタイミングについて紹介します。

主に車を使用する方が変わったタイミング

主に車を使用する方が変わったタイミングに、自動車保険の記名被保険者は変更が必要となります。例えば、子どもが運転免許を取得し、通学や通勤のため、親が使っていた車を毎日運転するようになった時や、親が高齢で運転免許を返納し、それまで親子で共用していた車を子どもだけが運転するようになった時、あるいは記名被保険者が亡くなった時です。

主に車を使用する方の氏名に変更があったタイミング

主に車を使用する方そのものは変わらなくても、結婚や離婚などで記名被保険者の氏名が変わったのであれば、そのタイミングで記名被保険者の変更届出が必要になります。

記名被保険者を変更したら等級は引き継げる?

記名被保険者を変更した際に気になるのは、「保険料はこれまでと変わるのか?」という点でしょう。ここでは、自動車保険の等級の仕組みと、記名被保険者変更後の等級引き継ぎについて解説します。

自動車保険の等級の仕組み

自動車保険の保険料は、記名被保険者の年令、運転免許証の色のほか、等級、被保険者の範囲などによって決まります。この中で等級は、保険料の額に大きく影響します。

等級とは、記名被保険者の事故歴に応じて設定される、保険料の割増引率を決めるための区分です。1~20等級まで設けられており、20等級に近いほど保険料の割引率は大きく(支払う保険料は少なく)、1等級に近いほど保険料は割増(支払う保険料は多く)になります。

■等級による保険料割増引率(三井住友海上で新規契約の場合)

| 等級 | 保険料割増引率 |

|---|---|

| 6等級(6S) | +3% |

| 7等級(7S) | -38% |

■等級による保険料割増引率の違い(三井住友海上で継続契約の場合)

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | +108% | |

| 2等級 | +63% | |

| 3等級 | +38% | |

| 4等級 | +7% | |

| 5等級 | -2% | |

| 6等級(6F) | -13% | |

| 7等級(7F) | -27% | -14% |

| 8等級 | -38% | -15% |

| 9等級 | -44% | -18% |

| 10等級 | -46% | -19% |

| 11等級 | -48% | -20% |

| 12等級 | -50% | -22% |

| 13等級 | -51% | -24% |

| 14等級 | -52% | -25% |

| 15等級 | -53% | -28% |

| 16等級 | -54% | -32% |

| 17等級 | -55% | -44% |

| 18等級 | -56% | -46% |

| 19等級 | -57% | -50% |

| 20等級 | -63% | -51% |

- ※1~4等級では保険料は割増、5~20等級では保険料は割引になる

はじめて自動車保険を契約するときには、まずは新規6等級(6S)となります。その後、自動車保険を使わず1年が経過するごとに、1等級ずつアップする仕組みです。

交通事故や車の盗難、火災、飛び石によるフロントガラスの交換などで自分の自動車保険を使ったときは、ノーカウント事故でない限り、等級は3等級または1等級ダウンされます。

併せて、事故歴の有無で保険料に差をつける事故有係数適用期間が、3年間または1年間加算されます。もし、現在20等級で無事故のドライバーが、1等級ダウン事故にあって自動車保険を使った場合、翌年は「19等級、事故有係数適用期間1年」となり、割引率が50%になる仕組みです。

等級について詳しくは以下のページをご覧ください。

自動車保険の等級とは?制度や保険料の決まり方を解説

事故有係数適用期間について詳しくは以下のページをご覧ください。

事故有係数適用期間とは?事故時の等級の扱いと併せて解説

自動車保険の等級を引き継げる場合

自動車保険の等級は、記名被保険者に紐付くものであり、基本的に引き継ぎはできません。しかし、以下の方が、新しい記名被保険者になる場合は引き継ぎが可能です。

<自動車保険の等級の引き継ぎが可能な方>

- ・記名被保険者の配偶者

- ・記名被保険者の同居の親族

- ・記名被保険者の配偶者の同居の親族

新たな記名被保険者が、これまでの記名被保険者の配偶者であれば、同居・別居どちらの状態でも等級の引き継ぎが可能です。配偶者以外の親族は、元の記名被保険者かその配偶者と同居している方に限られます。例えば、別居している子どもだと、等級を引き継げません。

ここでいう親族は、「6親等内の血族」あるいは「3親等内の姻族」を指します。また、配偶者とは、法律上の婚姻関係に加えて事実上婚姻関係と同様の状態にある方を含みます。なお、同性パートナーについて、三井住友海上は対応しております。

なお、いずれの場合も、電話や書類などで「婚姻関係と異ならない程度の実質を備えている」と確認できることが必要です。

等級の引き継ぎについて詳しくは以下のページをご覧ください。

自動車保険の等級は引き継ぎ可能?条件や家族間でお得な方法を解説

記名被保険者を変更する場合の注意点

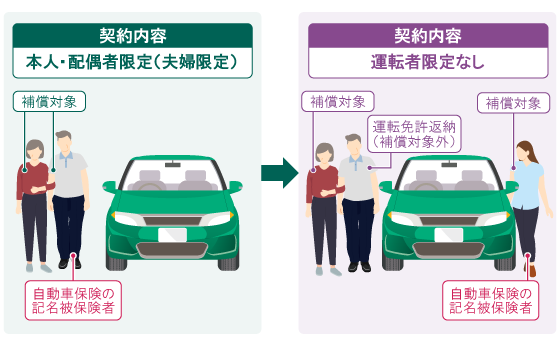

記名被保険者の変更において注意したいのは、記名被保険者を変更することで、補償対象となる方の範囲が変わるケースです。

自動車保険の補償は、記名被保険者を中心として、運転する方を限定した特約の範囲によって決まります。この中心となる記名被保険者を変更したことで、今まで補償対象だった方が漏れてしまうことがあるのです。

例えば、1台の車を夫婦で使っており、夫が記名被保険者で「本人・配偶者限定(夫婦限定)」特約を付けている家族のケースです。この状態では、夫婦ともに自動車保険の補償対象です。

しかし、娘が運転免許を取得したのを機に、高齢の夫は運転免許証の返納を決め、契約車は同居の娘とその母(記名被保険者の妻)で使うため、記名被保険者を娘に変更することになったとします。

すると、本人・配偶者限定特約により補償対象は「本人(娘)とその配偶者」となるので、それまで補償対象だった母は外れることになるのです。母を補償対象に含むには、運転者限定特約を外すように契約内容を変更しなければなりません。

記名被保険者の変更によって補償対象から外れたことに気づかないと、万が一の事態に保険金が受け取れなくなります。記名被保険者を変更する際は、変更後の補償範囲をしっかり確認しておきましょう。

記名被保険者は正しく申告しよう

自動車保険の記名被保険者は、運転実態にもとづいて保険会社に申告しなければなりません。もし、虚偽の申告をしていた場合は、保険契約を解除されたり、保険金が受け取れなかったりする可能性があることに注意してください。

同居する子どもが運転することになったときなどは、自動車保険を新たに契約して新規6等級からスタートするよりも、従来の親の契約内容を見直し、記名被保険者を変更して同居家族間における等級引き継ぎを行ったほうが、保険料の支払い総額を抑えられるケースがあります。

三井住友海上の自動車保険は、豊富な補償に各種特約をお選びいただけます。また、はじめての方におすすめの自動車保険や、ドライブレコーダー付きの自動車保険など、さまざまなタイプを取り揃えており、ご契約者さまの状況ごとに「26才以上補償」「35才以上補償」「ゴールド免許割引」といった各種割引を受けていただくことも可能です。

この機会にぜひ、三井住友海上の自動車保険をご検討ください。