車両保険

GK クルマの保険ポイント

車両保険とは

衝突、接触等の事故により、ご契約のお車が壊れた場合の修理費や、盗難による損害などを補償します。

1回の事故につき、保険金額(契約時に設定した金額)を限度に車両保険金をお支払いします。

車両保険は必要?

車両の高性能化等により車の部品も高額になっているため、軽くぶつけただけでも修理代が高額になる可能性があります。

また、被害事故であったとしても、お客さまに責任(過失割合)が発生してしまうケースがあります。

車両保険をセットしていれば、万一の際、買替や修理にお役立ていただけるため、安心です。

車両保険の2つの補償タイプ

車両保険(一般補償)

幅広く事故による損害を補償するタイプ

おすすめの方

-

運転を始めたばかりの方

-

バック駐車や狭い道での運転などで、運転に不安を感じている方

車両保険「10補償限定」特約

補償範囲を限定することで保険料を抑えたタイプ

おすすめの方

車両保険の補償範囲

| 一般補償 | 10補償限定 | |

|---|---|---|

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

「地震・噴火・津波「車両全損時定額払」特約」をセットした場合は、「地震・噴火またはこれらによる津波」によってお車が全損となったときに50万円をお支払いします。 ※

車両保険金額が50万円未満の場合は車両保険金額を保険金としてお支払いします。

|

||

どんな時に、支払われるの?

保険金を お支払いする主な事例

-

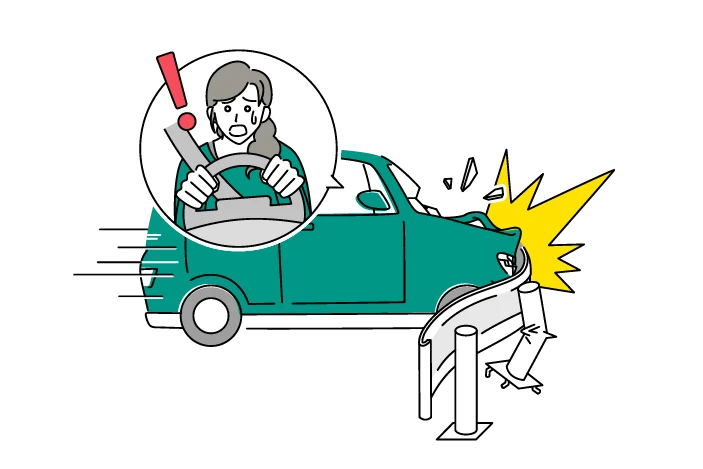

運転中にわき見をしてガードレールに衝突し、車に傷がついた※車両保険(一般補償)の場合のみ

-

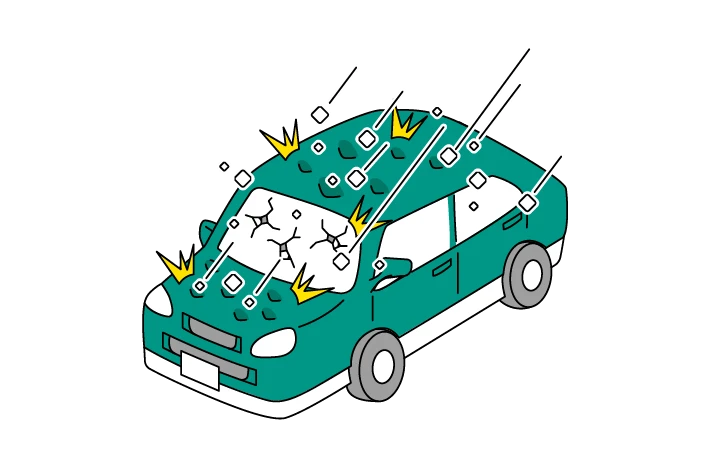

雹(ひょう)が降ってきて、車に傷がついた

保険金を お支払いしない主な事例

-

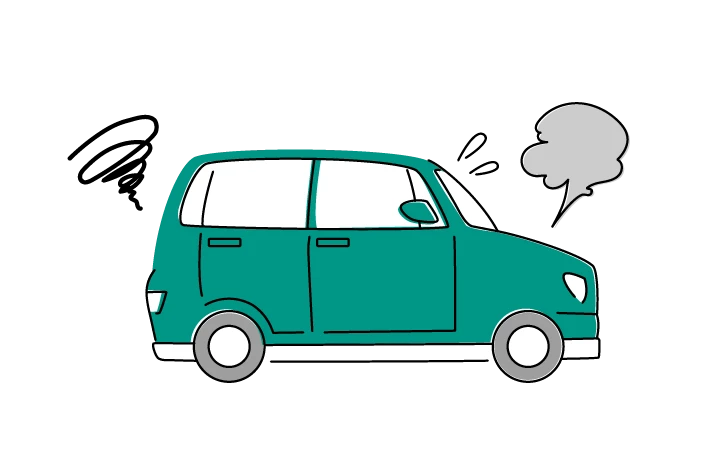

車が故障して動かなくなった

故障による損害や修理費はお支払いの対象外です。

-

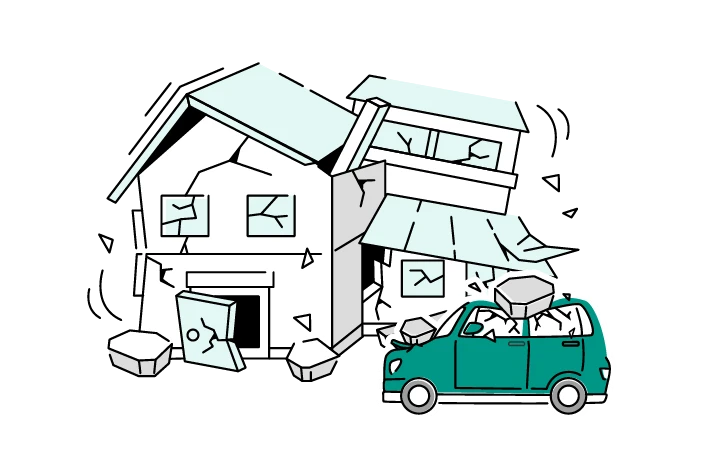

地震で車が壊れてしまった

地震・噴火またはこれらによる津波によって発生した損害は、補償の対象外です。

地震・噴火・津波「車両全損時定額払」特約をセットしていただくと、全損時に50万円をお支払いします。(注)

どのような場合、車両保険で補償される?

ケースごとに、車両保険で補償されるかをご説明します。

一方的に追突された場合も安心

通常、車両保険を使用した場合、等級が下がり、翌年度の保険料が上がってしまいます。

もし、事故のお相手が無保険車だった場合、お相手から賠償金を受け取れず、ご自身の車両保険を使って修理費を支払うことになるかもしれません。

当社では、すべての車両保険のご契約に「車両保険無過失事故特約」がセットされているため、お客さまに過失がない場合、継続契約の等級が下がることなく車両保険金をお支払いします。

買替時にかかる各種税金などの

諸費用も補償

事故でお車が全損となり買替える場合、車両本体価格以外にも、各種税金や自賠責保険料、廃車費用などを負担する必要があります。

車両保険だけではこれらの諸費用が補償されません。

当社では「全損時諸費用特約」がすべての方にセットされているため、事故でお車がになってしまった場合の諸費用に備えられます。

関連コンテンツ

よくあるご質問

さらに

お車の補償を手厚く備えたい場合のオプションをご用意

お車の補償を手厚く備えたい場合のオプションをご用意

-

レンタカー費用特約

事故によりご契約のお車を修理している間や、新しいお車が納車されるまでの間に、レンタカーを借りる費用をお支払いします。

-

新車特約

事故でご契約のお車が大きな損害を受けたとき、新しいお車に買替える費用や、修理費をお支払いします。

「新車にお乗りの方」や「車のローンを組まれている方」等におすすめです。 -

車両全損時復旧費用特約

事故でご契約のお車が全損になった場合、新しいお車に買替える費用や、修理費をお支払いします。

「新車特約をセットすることができない経年車にお乗りの方」や「買替えるか・修理するか未定の方」等におすすめです。 -

車両全損(70%)特約

お車が大破した際に、全損でなかった場合でも車両保険金が満額受け取れます。

「車が壊れたら買替えたいお客さま」等におすすめです。 -

車内手荷物等特約

ご契約のお車に積んだゴルフセットなどの手荷物が、衝突事故などで壊れた場合の損害を補償します。

-

地震・噴火・津波

「車両全損時定額払」特約地震・噴火またはこれらによる津波によってご契約のお車が全損となったときに50万円をお支払いします。(注)

-

※本ページは『GK クルマの保険』<家庭用自動車総合保険>の2026年1月1日以降始期契約における補償内容等の概要をご説明したものです。補償内容は、普通保険約款および特約によって定まります。詳細は、『商品パンフレット』『ご契約のしおり(普通保険約款・特約)』等をご覧ください。