2022.07.28

落雷したら車内は安全?注意点や保険利用などを解説

2022.07.28

落雷したら車内は安全?注意点や保険利用などを解説

車に乗っているときに雷が鳴り始めたら、不安な気持ちになってしまうかもしれません。もし、乗車中に落雷を受けてしまったら、搭乗者や車は大丈夫なのでしょうか。

ここでは、搭乗者や車への落雷の影響と、落雷の危険性があるときに意識すべきことのほか、車両の修理に自動車保険を使った場合などについて解説します。

落雷したら、搭乗者と車体への被害はどうなる?

乗車中に落雷を受けた場合、搭乗者と車体にどのような影響が及ぶのでしょうか。車の特性をもとに、安全性について見ていきましょう。

落雷時の搭乗者への被害

車に落雷があっても、基本的に搭乗者に危険はありません。金属製の箱に電気を流すと、電気は箱の表面から地面に流れていくのと同じで、落雷による電気は車の表面だけを流れ、タイヤから地面に逃げるからです。

ただし、車内の金属部分や濡れた窓にふれていると感電するおそれがあります。また、天井が幌(ほろ)になっているソフトトップタイプのオープンカーは、雷が落ちた場合、搭乗者に直撃する可能性があります。

落雷時の車への被害

落雷を受けても車には特に被害がなく、傷もほとんどつかないことが大半です。ただ、ボディに焼け焦げたような傷跡が残る、窓ガラスが割れるか一部焼け焦げる、タイヤが雷の通電によって内部に生じた熱で破裂するといった可能性はゼロではありません。

また、車に立てていたアンテナに落雷したようなケースでは、過電流によって電装品(車に装備されている電子機器)が誤作動するなど、電気系統が故障する可能性もあります。

もし落雷を受けたら、見た目には傷がなかったとしても、一度整備工場などで見てもらうのがおすすめです。

落雷の危険性があるときに注意すべきこと

落雷の危険があるときは、しっかり身を守る行動をとることが大切です。注意すべき点を確認しておきましょう。

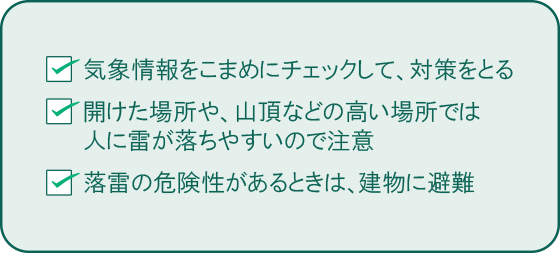

気象情報をこまめにチェックして対策をとる

雷雲は積乱雲と共にやってくるので、テレビやラジオ、スマートフォンなどで天気の情報をチェックし、雷雨に見舞われる可能性が高そうなら、外出の時間をずらすといった対策をとってください。

落雷が起こるようなケースでは、ゲリラ豪雨や雹、激しい風、竜巻など、ほかの自然災害もいっしょに起こることも少なくありません。備えはしっかりしておきましょう。

なお、落雷は夏に多いのが特徴です。落雷による死傷事故は、発生頻度は高くありませんが、毎年数件~数十件発生しています。また、気象庁によると2005~2017年のあいだで気象官署から報告のあった落雷害の件数は1,540件。そのうち約30%が8月、20%が7月に発生していることから、夏場には特に気をつけたい被害のひとつといえます。

開けた場所や山頂などの高い場所に行かない

落雷は、海面や平野、山岳などどこでも起こりますが、近くに高い物があると、そこに落ちる傾向があります。そのため、開けた場所や山頂、屋根がない高い所に人が立っていると、人に落雷しやすくなるので危険です。雷鳴が聞こえたら、このような場所からはすぐに退避してください。

また、開けた場所に生えている木の下などは落雷しやすいため、雷鳴が聞こえるときは、大きな木の下での雨宿りは絶対にやめましょう。

落雷の危険性があるときは建物に避難する

雷雲が近づいているときに外にいる場合は、できるだけ早く、鉄筋コンクリートの建物に退避するのがおすすめです。鉄筋コンクリートの建物がなければ木造の建物でもかまいませんが、その場合は電気器具や天井、壁から1mは離れるようにします。

建物がなければ、オープンカーを除く車やバス、電車の中も比較的安全な退避先になります。ドアの取っ手など、金属の部分をさわらないように注意しましょう。

■落雷の危険性があるときのポイント

落雷による被害に対応する自動車保険は?

車体が傷つく、窓ガラスが割れる、タイヤが雷の熱でバーストするといった、落雷によって起こりうる損害は、自動車保険の車両保険に入っていれば補償が受けられます。

車両保険とは、事故などで自分の車が壊れた際の修理代を補償する保険です。どんな場合に保険金を受け取れるのかの範囲によって、一般的な補償範囲をカバーするタイプと、補償範囲を限定したタイプの2つに分けられます。修理が必要となった原因が落雷なら、一般的な補償範囲のタイプと補償範囲を限定したタイプのどちらでも、対象となることがほとんどです。

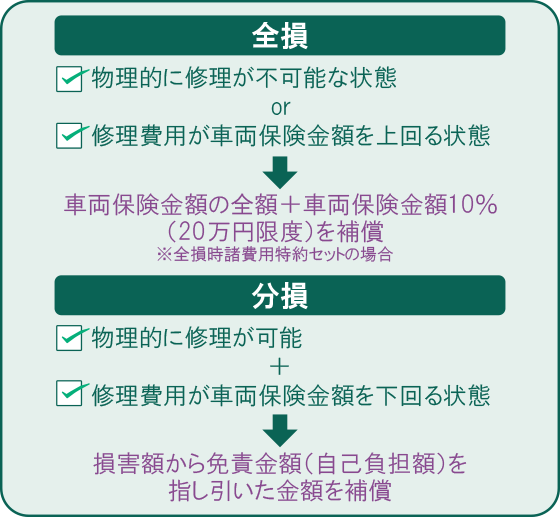

車両保険の仕組み

車両保険の加入者の車が、落雷によって修理が必要な状態になった際、保険金がどれだけ支払われるかは損害の程度によって変わります。

車が受けた損害は、その程度に応じて「全損」または「分損」と呼ばれます。全損とは、物理的に修理が不可能なほどの損傷を受けている状態、または経済的に、修理費用が車両保険金額を上回っている状態です。一方の分損とは、物理的に修理が可能で、かつ修理費用が車両保険金額を下回っている状態を指します。

全損の場合は、契約時に設定した免責金額(自己負担額)の額にかかわらず、契約者は車両保険金額の全額を受け取れます。さらに三井住友海上では、自動車保険の基本補償として全損時諸費用特約を含んだプランをご提供しており、全損時は車両保険金額の全額に加えて、原則として車両保険金額の10%(20万円限度)、車両保険金額が100万円以下の場合は10万円の補償をプラスして受けることも可能です。

一方の分損では、損害額から免責金額を指し引いた金額を受け取ります。

なお、車両保険を利用する際に注意したいのは、保険を使うと次年度以降の自動車保険の等級が1等級下がり、事故有係数の適用期間が1年間加算されるので、その分保険料が上がってしまうことです。

そのため、車両保険を利用するかどうかは、この保険料の変動も考えた上で慎重に考える必要があります。もし修理費用が安いなら、保険を使わず、自分で支払ったほうが総合的な支出は抑えられることもあります。三井住友海上ではこのようなご相談にも親身に対応させていただきます。ぜひお気軽にご相談ください。

■損傷具合による車両保険での補償の違い(三井住友海上の場合)

自動車保険の等級と保険料の関係について詳しくは以下のページをご覧ください。

自動車保険の等級とは?制度や保険料の決まり方を解説

自動車保険にセットする車両保険で万が一に備えよう

ソフトトップ(屋根が布やビニール製のもの)のオープンカーを除けば、車の中は雷から身を守るには比較的安全な場所です。万が一落雷しても、電気は車の表面を通って地面へと逃げ、搭乗者が感電することはほぼありません。雷が近づいているのに、近くに避難できるコンクリート製の建物などがない場合は、無理に外に出て避難場所を探すより、車の中にいるのがおすすめといえます。

落雷による車の破損は滅多にあることではありませんが、ほかの自然災害に備える意味でも、自動車保険に車両保険をつけておくと安心です。

三井住友海上自動車保険の車両保険は、一般的な補償範囲をカバーするタイプと、補償範囲を限定したタイプの2種類があり、落雷による損害は、どちらの場合でも補償の対象となります。自然災害は対策できるとはいえ、万が一の被害も考えられなくはありません。日頃の備えとして、車両保険の加入をご検討ください。

- ※この記事の内容は、2022年7月時点の内容です。今後の商品改定等によって補償内容等が変更になる可能性があります。

- ※この記事の内容は、2022年7月時点の法令等にもとづいて作成しています。