- ※GK すまいの保険の2024年10月1日以降始期契約についてのご説明です。

- ※2024年9月30日までの始期契約の方はパンフレット・重要事項のご説明をご覧ください。

万一の際に家財を一度に買いそろえると、思った以上に高額になります。「GK すまいの保険」の家財補償(家財の火災保険)では、家財が受けた損害を補償します。

※賃貸住宅にお住まいの方も「GKすまいの保険」の家財補償(家財の火災保険)をご契約いただけますが、賃貸住宅専用の家財の火災保険「リビングFIT」もおすすめします。

家財補償(家財の火災保険)について

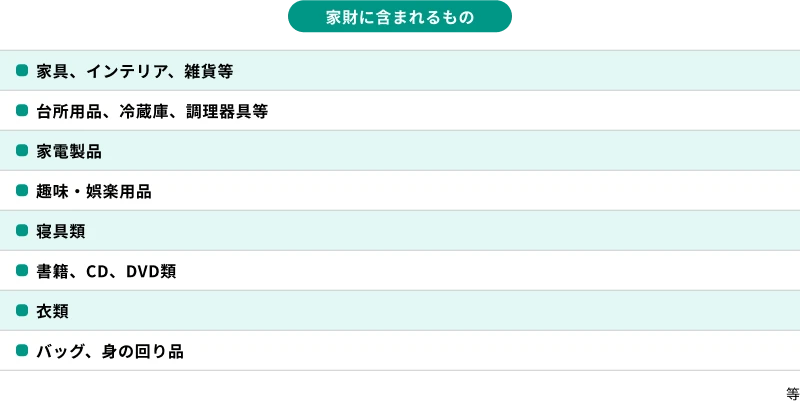

家財補償(家財の火災保険)は、家庭内の動産(家具、家電製品、衣類など)を対象とする保険です。

三井住友海上では、家具や家電製品、衣類などの日常生活を支える大切な資産を守るため、火災保険で建物だけでなく家財補償(家財の火災保険)をご検討いただくことをおすすめしています。

家財補償(家財の火災保険)の

適用範囲、対象

三井住友海上の家財補償(家財の火災保険)は、「建物内の家財」はもちろん、保険証券記載の建物の「敷地内の家財」も保険の対象に含めています。

具体的には、ソファや冷蔵庫などの家具・家電製品や衣類、貴金属等、趣味の道具、また、玄関・庭・物置など敷地内に収容している自転車やガーデンテーブルなどの家財も対象となります。(家財を保険の対象とする場合)

-

※庭木は建物を保険の対象とする場合に補償対象となります。

-

※バイク(原動機付自転車を除く)や自動車、現金、有価証券、ペットなど一部、家財補償の対象外となるものがございます。

-

※貴金属等は1個または1組について100万円または家財保険金額のいずれか低い額を損害保険金の限度とします。また、他の保険の対象の損害とあわせて、1回の事故につき家財保険金額を損害保険金の限度とします。

家財補償(家財の火災保険)の

詳しい補償内容

家財補償(家財の火災保険)は、火災、落雷、風災、水ぬれ、盗難、水災、破損、汚損といった幅広いリスクに対応しています。

例えば、強風や台風により窓ガラスが割れ、家具や家電製品に損害が生じた場合や、盗難により家電製品や貴金属等が盗まれた場合、誤って家具・家電製品を破損してしまったときなど、突然の損害にも備えることができます。

三井住友海上の家財補償(家財の火災保険)なら、このような事故や災害等から大切な家財を補償しますので、日常生活におけるアクシデントにもしっかり対応できます。

さらに詳しい補償内容については下記をご確認ください。

代理店から連絡をもらう

家財補償(家財の火災保険)の

保険金額

火災保険の保険金額とは

火災保険の保険金額とは、火災保険で補償される損害が発生した際に、当社がお支払いすべき保険金の限度額のことです。

建物と家財それぞれに設定します。

保険金額を適切に設定していないと、万一の事故の際に、十分な補償が受けられない可能性があります。

家財の保険金額

家財の保険金額は、再調達価額を基準に、50万円以上、1万円単位で設定します。

なお、再調達価額とは、万一の事故の際に同等の家財を再取得するために必要な金額です。

再調達価額の目安

当社では、お客さまにスムーズに家財の保険金額を設定いただけるよう、「標準世帯における家財の評価額(再調達価額)」を提示しています。

家財の再調達価額の目安は、世帯主の年令や家族構成によって異なります。

家財を一度に買いそろえると、思った以上に高額になります。事故が発生した場合に十分な補償が受けられるよう、目安を参考に、適切な保険金額を設定してください。

-

※標準世帯における家財の評価額(再調達価額)の目安(2025年5月現在)です。

-

※1個または1組の再調達価額が30万円を超える貴金属・宝石、美術品等は、評価額(再調達価額)に含まれません。

詳細は以下をご確認ください。

関連コンテンツ

各種資料

このページは、「GK すまいの保険」(すまいの火災保険)の概要をご説明したものです。補償内容は、普通保険約款および特約によって定まります。詳細は商品パンフレット、「ご契約のしおり(普通保険約款・特約)」等をご覧ください。また、ご契約にあたっては、「重要事項のご説明」を必ずご確認ください。