2017.06.09

【FPに聞いてみた】老後に必要なお金と対策

2017.06.09

【FPに聞いてみた】老後に必要なお金と対策

「この先、お金の心配をせずに生きていきたい。だけど、老後のためのお金や教育費は、どれだけ必要になるのだろう?」。そんな不安を漠然と抱いている方もいらっしゃるかもしれません。

内閣府が平成26年に実施した「国民生活に関する世論調査」によれば、各世代が抱える「悩みや不安の内容」として、「今後の収入や資産の見通しについて」を回答する割合は、30代が56%と各年代の中でもっとも高い結果となりました。

今回は30代夫婦が、これから必要となるお金と対策について、ファイナンシャルプランナー(以下、FP)に聞いてみました。

[プロフィール]

遼さん・美由紀さんご夫妻

ご主人の遼さん(33歳)は都内のIT企業に勤めるウェブデザイナー。現職の勤務年数は約4年。奥様の美由紀さん(30歳)は事務職で、共働き夫婦として家計を支える。夫婦の収入は約700万円、貯蓄額は200万円ほど。

必要な貯蓄額を知って、“お金に働いてもらう”

遼さん:今まで、資産とか貯金の話をしたことあったっけ?

美由紀さん:あんまりしたことないよね。

遼さん:これから子どもが生まれるとしたら、教育費としていくらお金が必要かもわからないし、喜びの反面、不安もあるよね。

美由紀さん:そうだね。私は、老後のお金も心配……。

FP:お二人のように、教育費や老後の生活にいくらかかるかわからないという方は多いと思います。

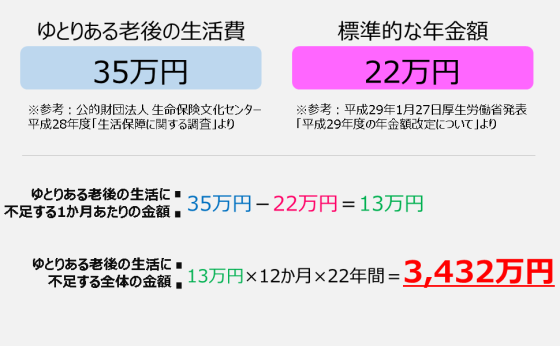

例えば、老後に年1回は海外旅行に行くなど少しゆとりのある生活を送りたいという方は、2人合わせて1ヶ月に35万円くらい必要と言われています。その金額をもとにすると、年金をもらうとしても平均寿命と言われている歳(男性は80歳、女性は87歳)まで月々13万円足りなくなるので、貯蓄が3,432万円必要という計算になります。

美由紀さん:やっぱり、それだけ貯めなきゃいけないんですね。もし、子育てするとしたら、さらに教育費としてどれくらいのお金がかかるのでしょうか?

FP:私立と公立を含めた教育費の平均値は、1,112万円だと言われています。

遼さん:子育ても考えて、あと30年でおおよそ5,000万円くらいの貯蓄が必要かぁ。今から貯めなきゃいけないとすると……。

FP:5,000万円÷30年÷12ヶ月とすれば、お二人で毎月、約14万円を貯めないといけない計算になりますね。

美由紀さん:えっ、すごい金額! 2人でもちょっと無理かもしれません……。

FP:なので「お金に働いてもらう」ことが大事です。その方法として、「投資」などの資産運用があります。

遼さん:資産運用は、今まで考えたことがなかったですね。

美由紀さん:ギャンブルっぽいイメージがあるのですが、堅実な方法ってあるのでしょうか?

FP:ちゃんとあります。今から、その方法をお伝えしますね。

遼さん:メモっとこ。

美由紀さん:ちゃんとメモっといて。

お金をバランスよく運用していく

FP:お金を増やすとき、まずは「リスク」と「リターン」を考えていきます。

遼さん:リスクと聞くと、なんだか危険なイメージがあるのですが……。

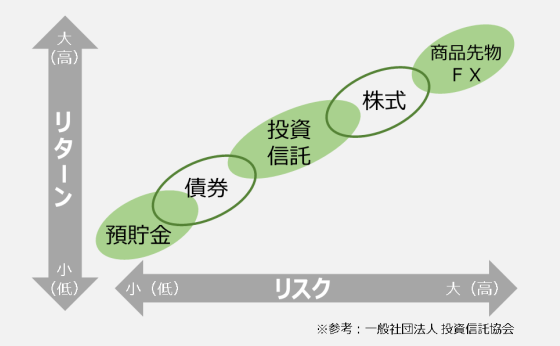

FP:そうですよね。ですが、お金の世界でのリスクは「値動きの幅が大きい」ことを意味します。例えば、リスクの大きい「商品先物」や「株式」は、大きなリターンを生む可能性がありますが、その分リターンが減る可能性も大きくなります。

美由紀さん:いきなりリスクの大きいものを買うのはドキドキします。

FP:初心者の方は、「商品先物」や「株式」とかよりもリスクの比較的少ない「債権」や「投資信託」からスタートする方が良いかもしれませんね。

遼さん:それは、なぜですか?

FP:2つともリスクが分散できて、さらにタイミングを分けることができる商品だからです。複数の商品を買ってリスクを分散しておけば、1つの商品で失敗しても他の商品があるので比較的安全です。さらに、買うタイミングも分散しておきます。安いときにたくさん買って、高いときにはあまり買わないようにすれば利益が出やすくなります。

遼さん:そのひとつが「投資信託」なんですね。

FP:はい。投資信託は約4,000種類あると言われていて、投資したお金を「積立投資信託」という形で金融機関が運用してくれます。ただし、実際に株や債券のやり取りがはじまるまで、いろいろなプロの手にお金を委ねるので、解約してお金を受け取るときは手数料を取られてしまいます。その結果、手元に残るお金がマイナスになるケースもあるので注意は必要です。

遼さん:なるほど。どの商品から始めればよいか、考えなくてはいけませんね。

FP:お金を何に使うか。そのバランスが大事です。「短期・中期・長期」とお金の使い方を分けたとき、短期のお金にはどんなものがあると思いますか?

美由紀さん:「生活費」でしょうか?

FP:そうです。生活費はすぐに使えることが重要ですから、いつでも取り出せる「普通預金」に入れますよね。中期のお金、例えば教育費などの5〜10年くらいで見据えているお金は、定期預金や債券のように「いつごろ受け取る」といった設定ができる商品で運用している方が多いです。

遼さん:長期のお金は「老後のお金」のことですよね?

FP:そうですね。お二人だと老後はおよそ約30年後ですから、まだ時間もあります。お金をしっかりと増やすために、どんな方法をメインにするか考えて商品を選んでみてくださいね。

今から始めることで負担を軽くしていく

遼さん:毎月の貯蓄でも資産運用でも、収入が安定していることが前提なのかな、って感じました。景気が落ち込んだ場合だけでなく、病気で働けなくなったり、共働きが維持できなくなった場合の収入減も不安です。何となく聞いたことはありましたが、今日の話を聞いている中でリアルな実感が湧いてきました…。

FP:きちんと説明を受けないとなかなかイメージが湧かないものですよね。対策としては保険商品をおすすめしています。収入を補償するタイプの商品が多くあり、安定した貯蓄を下支えできます。

美由紀さん:そうなんですね。知らないことがいっぱいです。今からでも資産運用や保険による将来に向けたお金の準備を始めることはできるのでしょうか?

FP:無理なく始めたいのであれば”今すぐ”始めることを検討するのが大事です。みなさん、貯めなきゃいけない金額と期限はおおよそ決まっています。残された時間は準備を始める年齢によって変わりますよね。ですが、誰しも共通しているのは”今すぐ”始められることだけです。それが将来に向けた月々の負担を軽くする方法だと思います。

遼さん:今からでも、何とかなりそうな気がしてきました。

美由紀さん:ちゃんと話し合って、どうしていくか考えていこうね。

※実際のインタビューをもとに作成しており、算出結果等は状況によって異なります。