税制メリット その1

掛金支払い時掛金は全額所得控除になります!

iDeCoでは、支払った掛金は全額所得控除の対象となります。

加入例:自営業者Aさんが毎月6.8万円を支払い、25年間加入した場合

- 前提条件

- 年収600万円(個人型確定拠出年金以外の各種控除を適用した課税所得:300万円)

- 所得税・住民税は20%で試算

通常の預貯金に預けた場合の所得税・住民税

(課税所得300万円-0円)×20%-9.75万円=50.25万円

iDeCoの掛金にした場合の所得税・住民税

(課税所得300万円-6.8万円×12ヵ月)×20%-9.75万円=33.93万円

毎年、所得税・住民税が16.32万円減少

25年間で約400万円も有利

- ※上記は、作成時点の税制に基づくものであり、その後の法令の改定等により変更が生じることがあります。なお、復興特別所得税については考慮していません。

- ※確定拠出年金の資産は、原則60歳から受け取ることとなります。

税制メリット その2

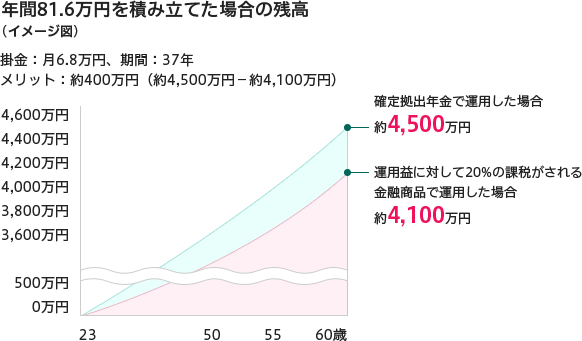

運用時運用収益に対する課税はありません!

一般の金融商品の場合、通常運用益に対する課税がありますが、iDeCoの場合、運用益(利益や配当、売却益)に対する課税はありません。

- 図についての補足事項

- 運用益が非課税のiDeCoと運用益に対して20%の課税がされる金融商品を比較しています。

- 掛金毎月6.8万円を23歳から60歳まで積み立て、年利2%(複利)で運用を想定した参考値です。

- 運用に関わる手数料等は考慮していません。

- 運用段階の年金資産に対して特別法人税が課税されますが、現在は課税凍結中です。

税制メリット その3

給付金受取時受取時には一定の非課税枠があります!

老齢給付金を年金で受取る場合は「公的年金等控除」が適用され、一時金で受取る場合は「退職所得控除」が適用されます。

| 給付の種類 | 受取形態 | 課税方法 |

|---|---|---|

| 老齢給付金 | 年金 | 雑所得として課税(公的年金等控除適用) |

| 一時金 | 退職所得として課税(退職所得控除適用) | |

| 障害給付金 | 年金または一時金 | 非課税 |

| 死亡一時金 | 一時金 | みなし相続財産として課税(法定相続人1人あたり500万円まで非課税) |

| (脱退一時金) | 一時金 | 一時所得として課税 |

上記は、作成時点の税制に基づくものであり、その後の法令の改定等により変更が生じることがあります。