普通保険約款のご説明

各種特約のご説明

次の特約等は動画によるご案内も用意しております

お支払いする保険金等のご説明

契約プランのご説明

保険証券に記載された補償内容に従って保険金をお支払いします。保険金をお支払いする事故の種類はご契約プランごとに異なりますのでご注意ください。ご加入いただいたご契約プランは、保険証券の「保険種類(ご契約プラン)欄」に記載しています。

必ず保険証券をご確認ください。eco証券をご選択されたお客さまは、当社ホームページの「ご契約者さま専用ページ」もしくはスマートフォン用アプリ「スマ保」よりご確認ください。

-

- 〇補償されます(保険金をお支払いする事故)

-

- ×補償されません

| 事故の種類 | 契約プラン | ||||

|---|---|---|---|---|---|

| フルサポートプラン | セレクト(破損汚損なし)プラン | セレクト(水災なし)プラン | セレクト(水災、破損汚損なし)プラン | エコノミープラン | |

|

1 火災、落雷、破裂・爆発

|

〇 | 〇 | 〇 | 〇 | 〇 |

|

2

風災、

|

〇 | 〇 | 〇 | 〇 | 〇 |

|

3 水ぬれ

|

〇 | 〇 | 〇 | 〇 | × |

|

4 盗難

|

〇 | 〇 | 〇 | 〇 | × |

|

5 水災

|

〇 | 〇 | × | × | × |

|

6 破損、汚損等

|

〇 | × | 〇 | × | × |

保険金をお支払いする主な場合

契約プランのご説明の表の「○:補償されます(保険金をお支払いする事故)」に該当する事故によって、保険の対象とした建物または家財に発生した損害に対して、損害保険金をお支払いします。「お支払いする保険金の額」をご参照ください。

保険金をお支払いする事故の説明

|

1 火災、落雷、破裂・爆発 |

火災(消防活動による水ぬれを含みます。)、落雷または破裂・爆発(気体または蒸気の急激な膨張を伴う破壊またはその現象)をいいます。 |

|---|---|

|

2

風災、 |

台風、 |

|

3 水ぬれ |

給排水設備の破損もしくは詰まりにより発生した漏水、放水等または他人の戸室で発生した漏水、放水等による水ぬれをいいます(給排水設備自体に発生した破損等は6の事故になります。)。 |

|

4 盗難 |

強盗、窃盗またはこれらの未遂をいい、盗難に伴い保険の対象に発生した損傷または汚損等の損害を含みます。 |

|

5 水災 |

台風、暴風雨、豪雨等による洪水・融雪洪水・高潮・土砂崩れ・落石等によって、床上浸水もしくは地盤面より45cmを超える浸水を被った結果、保険の対象に損害が発生した場合、または再調達価額の30%以上の損害が発生した場合をいいます。 |

|

6 破損、汚損等 |

不測かつ突発的な事故をいいます。ただし、1から4までの事故または台風、暴風雨、豪雨等による洪水・融雪洪水・高潮・土砂崩れ・落石等によって損害を被る事故を除きます。 |

保険金をお支払いしない主な場合

①以下のいずれかに該当する損害に対しては、保険金をお支払いしません。

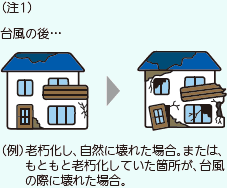

- 保険の対象の自然の消耗、劣化、性質による変色、変質、さび、かび、腐敗、ひび割れ、はがれ、発酵、自然発熱、ねずみ食い、虫食い等によってその部分に発生した損害(釘浮き、ゆがみ、ずれ等を含みます。)(注1)

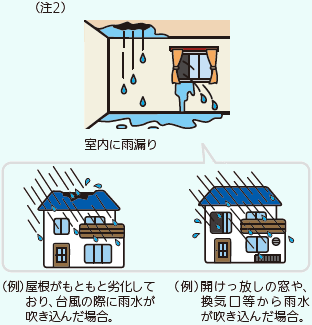

- 風、雨、雪、

雹 、砂塵 その他これらに類するものの吹込みや漏入による損害(注2) - 保険の対象のすり傷、かき傷、塗料のはがれ落ち、ゆがみ、たわみ、へこみその他外観上の損傷(釘浮き、ひび割れ、はがれ、ずれ等を含みます。)または汚損(落書きを含みます。)であって、保険の対象の機能の喪失または低下を伴わない損害

- 置き忘れまたは紛失による損害

- 建物が所在する敷地外にある家財に発生した事故による損害

等

②「6破損、汚損等」については、①の損害のほか以下のいずれかに該当する損害に対しても、保険金をお支払いしません。

- 電気的・機械的事故によって発生した損害

- 電球、蛍光管、ブラウン管等の管球類のみに発生した損害

- 次の家財に発生した損害

- 船舶、航空機・無人機・ラジコン

- 携帯電話・スマートフォン等の携帯式通信機器およびこれらの付属品

- 眼鏡、コンタクトレンズ・補聴器・義歯・義肢等の身体補助器具

等

お支払いする保険金の額

建物の場合

損害保険金

- 【全焼・全壊(注1)の場合】

-

- 損害保険金

- 建物保険金額

- 【全焼・全壊以外の場合】

-

- 損害保険金

- 損害の額

- 免責金額

ただし、損害保険金として支払う額は、1回の事故につき建物保険金額を限度(注2)とし、免責金額は1回の事故ごとに適用します。

- (注1)全焼・全壊とは、次の算式による割合が80%以上である損害をいいます。

保険の対象である建物の焼失、流失または損壊した部分の床面積 保険の対象である建物の延床面積

「焼失、流失または損壊した部分の床面積」には、汚損および水ぬれ損害を被った部分の床面積を含みません。 - (注2)損害を被った保険の対象が庭木または屋外設備の場合、損害保険金の額は、1回の事故につき庭木および屋外設備の合計で100万円を限度とします。ただし、庭木および屋外設備以外の保険の対象の損害とあわせて、1回の事故につき建物保険金額を限度とします。なお、庭木については、同一の事故により建物も損害を受け、7日以内に枯死した場合のみ保険金をお支払いします。

家財の場合

損害保険金

- 損害保険金

- 損害の額

- 免責金額

ただし、損害保険金として支払う額は、1回の事故につき家財保険金額を限度(注)とし、免責金額は1回の事故ごとに適用します。

- (注)以下の保険の対象に発生した損害に対し、お支払いする損害保険金は①~③のとおりです。ただし、他の保険の対象の損害とあわせて、1回の事故につき家財保険金額を限度とします。

- ①損害を被った保険の対象が貴金属等の場合で、損害の額が1個または1組について100万円を超えるときは、損害保険金の額は1個または1組につき100万円または家財保険金額のいずれか低い額を限度とします。

- ②通貨、小切手、印紙、切手、乗車券等については、盗難による損害が発生した場合に限り、損害保険金をお支払いします。ただし、損害保険金の額は1回の事故につき30万円を限度とします。

- ③預貯金証書(通帳および預貯金引出し用の現金自動支払機用カードを含みます。)については、盗難によって現金が引き出される損害が発生した場合に限り、引き出された額について損害保険金をお支払いします。ただし、損害保険金の額は1回の事故につき300万円または家財保険金額のいずれか低い額を限度とします。

建物・家財の共通事項

- (1)損害の額の算出

損害の額は再調達価額を基準とする修理費により算出します(盗取の場合は再調達価額とします。)。修理費(修理または交換費用のうちいずれか低い額)には残存物取片づけ費用を含み、原因調査費用、仮修理費用等を含みません。修理に伴って発生した残存物があるときは、その価額を差し引きます。 - (2)損害防止費用

損害保険金をお支払いする事故があった場合、事故による損害の発生または拡大の防止のため消火活動で必要または有益な所定の費用(消火薬剤の再取得費用等)を支出したときに、その実費を損害防止費用としてお支払いします。 - (3)ご契約の終了

建物または家財の損害保険金が、それぞれ1回の事故につき建物または家財の保険金額に相当する額となった場合、保険契約はその損害発生時に終了します。この場合、保険契約の終了後に発生した事故による損害は補償されません。なお、損害保険金が、1回の事故につき建物または家財の保険金額に達しない限り、保険金のお支払いによる保険金額の減額はなく、ご契約は終了しません。

保険の対象が建物の場合の復旧義務について

保険の対象である建物等(注1)、または、付帯された特約で対象となる付属建物、屋外設備、機械設備等に損害が発生した場合には、原則、損害の発生日から2年以内にその保険の対象を復旧(注2)していただく必要があります。(注3)

当社は、修理業者等からの請求書・領収書および、損害を受けた箇所の復旧後の写真・画像データ等のご提出により、復旧の事実、内容、時期を確認したうえで、保険金をお支払いします。

また、復旧を行わない場合にも、その旨を当社にご連絡いただく必要があります。

- (注1)保険証券記載の建物のほか、普通保険約款・建物条項に記載の保険の対象を含みます。

- (注2)損害が発生した時の発生した場所における、保険の対象と同一の構造、質、用途、規模、型、能力のものを再築または再取得した状態に復することをいいます。

- (注3)「お支払いする保険金の額」に記載の全焼・全壊に該当した場合、または、その他合理的な理由がある場合には、あらかじめ当社にご連絡をいただいたうえで当社が認めた場合は、復旧の期間・建物の用途・復旧の場所等について、変更することができます。

災害時等で、修理業者が見つからずお困りの場合には、当社から修理業者を紹介することも可能です。

トラブルに巻き込まれないよう、詳細は日本損害保険協会ホームぺージ(こちら)をご覧ください。

事故の際に必要となる費用に関する特約

事故時諸費用(火災・風水災等限定)特約

火災、落雷、破裂・爆発、風災、

- (注)セットされている特約に応じて支払割合(%)、限度額が異なりますので、保険証券をご確認ください。

なお、事故時諸費用(火災等限定)特約の場合は、火災、落雷、破裂・爆発の事故により損害保険金が支払われるべき場合に限り、事故時諸費用保険金をお支払いします。

地震火災費用特約

地震等(地震、噴火、津波)を原因とする火災で以下のいずれかに該当する場合に保険金額に保険証券記載の支払割合(注)を乗じた額をお支払いします。1回の事故につき、1敷地内ごとに保険証券記載の額(注)を限度とします。

- (注)セットされている特約に応じて支払割合(%)・限度額が異なりますので、保険証券をご確認ください。

| 保険の対象 | 保険金をお支払いする条件 |

|---|---|

| ①建物 | 建物が半焼以上となった場合 |

| ②家財 | 家財を収容する建物が半焼以上となった場合、または家財が全焼となった場合等 |

| ③屋外明記物件 | 屋外設備の火災による損害の額が再調達価額の50%以上となった場合 |

| ④家財明記物件 | 家財明記物件を収容する建物が半焼以上となった場合、または家財明記物件が全焼となった場合等 |

特別費用保険金特約

建物の損害に対する支払保険金の額が、1回の事故で建物保険金額に相当する額となり、保険契約が終了する場合に、損害保険金の10%をお支払いします(1回の事故につき1敷地内ごとに200万円限度)。

防犯対策費用特約

建物において犯罪行為が発生した場合に再発防止のために要した建物の改造費用や防犯機器等の設置費用、またはドアのカギが盗難に遭った場合に要したドアの錠の交換費用をお支払します。

| 保険金をお支払いする条件 | お支払いする防犯対策費用保険金の額 |

|---|---|

| 保険の対象である建物において、保険期間中に不法侵入を伴う犯罪行為(警察署に届け出たものに限ります。)が発生し、発生した日からその日を含めて180日以内に被保険者が再発防止のために建物の改造や装置等の設置費用を負担した場合 | 建物の改造または装置等の設置に要した実費 (1回の事故につき20万円限度) |

| 日本国内で被保険者が所有または管理するドアのカギ(注)が盗難に遭い、ドアの錠の交換費用を負担した場合 | ドアの錠の交換に要した実費 (1回の事故につき10万円限度) |

- (注)カギとは、保険証券記載の建物のドアのうち建物または戸室の出入りに通常使用するドアのカギをいいます。

バルコニー等専用使用部分修繕費用特約

建物の補償対象となる事故(契約プランの「保険金をお支払いする主な場合」に該当する事故)によりバルコニー等の専用使用権を有する共用部分が損害を受け、管理規約に基づき自己の費用で修繕した場合に、修繕費用の実費をお支払いします(1回の事故につき30万円限度)。

災害緊急費用特約

損害保険金をお支払いする事故によって、保険の対象に損害が発生した結果、保険の対象の復旧のために負担した仮修理費用や仮すまい費用等(実費)をお支払いします(1回の事故につき、1敷地内ごとに、損害が発生した敷地内に所在する保険の対象の保険金額×10%または100万円のいずれか低い額が限度)。

失火見舞費用特約 類焼損害・失火見舞費用特約

火災、破裂・爆発の事故で、近隣に損害が発生した場合に支払った見舞金の費用等を以下のとおり補償します。類焼損害・失火見舞費用特約は、上記に加え、法律上の損害賠償責任の有無にかかわらず、近隣に発生した損害も補償します。

| 失火見舞費用保険金 | 以下ア.~エ.のいずれかから発生した火災、破裂・爆発の事故により、近隣住民の建物や家財等の第三者の所有物に損害が発生した場合に支出した見舞金等の費用の額をお支払いします(1被災世帯あたり30万円限度、1回の事故につき損害保険金の30%限度)。 |

|---|---|

| 類焼損害保険金 | 以下ア.~エ.のいずれかから発生した火災、破裂・爆発の事故により、近隣の住宅、店舗および工場等の建物やその収容動産に損害が発生した場合に、損害の額(修理費等)から他の保険契約(類焼先で契約している火災保険等)から支払われる保険金の額を差し引いた額を類焼先にお支払いします(1回の事故につき1億円限度)。 |

|

|

ライフライン停止時仮すまい費用等特約

偶然な事故により、電気、ガスまたは水道(以下、ライフライン)が12時間以上継続して供給停止(注)した結果、被保険者が仮すまい費用またはライフラインの供給機器等の賃借費用を負担した場合に、その費用のうち当社の承認を得て支出した必要かつ有益な費用をお支払いします(1回の供給停止期間につき10万円限度)。

- (注)事業者が日本国内に占有するライフラインの供給設備等の機能が停止または阻害されたことにより、建物に対するライフラインの供給が中断または阻害されたことをいいます。

弁護士費用特約

日本国内で発生した被害(注)事故によって死傷したり、財物に損害を受けたりして、相手の方に損害賠償請求を行う場合の費用や、法律相談を行う場合の費用を以下のとおり補償します。

- (注)被害とは、被保険者が被った身体の障害または住宅・被保険者の日常生活用動産の損壊または盗取をいいます。

| 弁護士費用等保険金 | 被保険者が保険期間中に被害にあい、当社の承認を得て相手との交渉を弁護士に依頼する場合に、弁護士費用等保険金をお支払いします(1回の事故につき被保険者1名ごとに300万円限度)。 |

|---|---|

| 法律相談費用保険金 | 被保険者が保険期間中に被害にあい、弁護士、司法書士または行政書士に法律相談を行う場合に、法律相談費用保険金をお支払いします(1回の事故につき被保険者1名ごとに10万円限度)。 |

補償の内容を変更する特約

居住用建物電気的・機械的事故特約

建物が所在する敷地内に設置された機械設備(注1)に、外来の事故に直接起因しない不測かつ突発的な電気的・機械的事故による損害が発生した場合に、損害の額から免責金額(注2)を差し引いた額を損害保険金としてお支払いします(1回の事故につき建物保険金額が限度(注3))。

- (注1)空調・冷暖房設備、給湯設備、充電・発電・蓄電設備、駐車場機械設備、照明設備等をいいます。

- (注2)建物の破損、汚損等の事故に適用される免責金額と同額です。

- (注3)屋外設備(屋外明記物件として保険申込書に明記した屋外設備を含みます。)または66m2以上の付属建物(屋外明記物件として保険申込書に明記した場合に限ります。)に損害が発生した場合は、お支払いする損害保険金の限度額は以下のとおりとします。

| 保険の対象 | 損害保険金の限度額 |

|---|---|

| 屋外設備(屋外明記物件として保険申込書に明記した屋外設備を含みます。) | 敷地内一括で100万円が限度 |

| 66m2以上の付属建物(屋外明記物件として保険申込書に明記した場合に限ります。) | 敷地内一括で屋外明記物件特約の保険金額が限度 |

特定機械設備水災補償特約

台風、暴風雨、豪雨等による洪水・融雪洪水・高潮・土砂崩れ・落石等によって、建物が所在する敷地内に設置された機械設備(注1)に発生した損害の状況が、水災の事故の定義に該当しない(浸水条件を満たさない)場合に、損害の額から免責金額(注2)を差し引いた額を損害保険金としてお支払いします(1回の事故につき100万円限度)。

- (注1)空調・冷暖房設備、給湯設備、充電・発電・蓄電設備、駐車場機械設備、照明設備等をいいます。

- (注2)建物の水災の事故に適用される免責金額と同額です。

自宅外家財特約

契約プランの「保険金をお支払いする主な場合」に該当する事故により、自宅外家財に損害が発生した場合、損害の額から免責金額(注)を差し引いた額を自宅外家財保険金としてお支払いします(1回の事故につき自宅外家財保険金額が限度)。自宅外家財とは携行中家財と敷地外収容家財をいいます。

| 携行中家財 | 保険の対象である自宅外家財のうち、日本国内もしくは日本国外において、記名被保険者または記名被保険者の同居の親族が携行している家財 |

|---|---|

| 敷地外収容家財 | 保険の対象である自宅外家財のうち、日本国内に所在する携行中家財以外の自宅外家財 |

ただし、以下の保険の対象に発生した損害に対するお支払いは次のとおりです(他の保険の対象の損害とあわせて1回の事故につき自宅外家財保険金額が限度)。

| 保険の対象・事故の種類 | 支払限度額 |

|---|---|

| 貴金属等に発生した損害(事故の種類を問いません。) | 1個または1組につき、100万円または自宅外家財保険金額のいずれか低い額 |

| 通貨、小切手、印紙、切手、乗車券等の盗難による損害 | 10万円 |

| 預貯金証書の盗難による損害 | 100万円または自宅外家財保険金額のいずれか低い額 |

- (注)家財の事故の種類ごとに適用される免責金額と同額です。

屋外明記物件特約

契約プランの「保険金をお支払いする主な場合」に該当する事故によって、保険証券に明記された建物敷地内に所在する大型の車庫等(屋外明記物件)に損害が発生した場合に、損害の額から免責金額(注)を差し引いた額を損害保険金としてお支払いします(1回の事故につき屋外明記物件保険金額が限度)。

- (注)建物の事故の種類ごとに適用される免責金額と同額です。

家財明記物件特約

契約プランの「保険金をお支払いする主な場合」に該当する事故によって、保険証券に明記された特定の貴金属等(家財明記物件)に損害が発生した場合に、損害の額から免責金額(注1)を差し引いた額を損害保険金としてお支払いします(1回の事故につき家財明記物件保険金額が限度(注2))。

- (注1)家財の事故の種類ごとに適用される免責金額と同額です。

- (注2)「盗難」または「破損、汚損等」の事故により損害が発生した場合は、1回の事故につき、1個または1組ごとに100万円を限度とします。

水災支払限度額特約

この特約がセットされている場合は、水災の事故により損害が発生した場合、「お支払いする保険金の額」(「建物の場合」参照)にかかわらず、以下のとおり損害保険金をお支払いします。

- 【建物全焼・全壊(注1)の場合】

-

- 損害保険金

- 建物保険金額

- 30%(注2)

- 【建物全焼・全壊以外の場合/家財の場合】

-

- 損害保険金

- 損害の額

- 免責金額

ただし、損害保険金として支払う額は、1回の事故につき建物保険金額(もしくは家財保険金額)×30%(注2)を限度とし、免責金額は1回の事故ごとに適用します。

- (注1)全焼・全壊とは、次の算式による割合が80%以上である損害をいいます。

保険の対象である建物の焼失、流失または損壊した部分の床面積 保険の対象である建物の延床面積

「焼失、流失または損壊した部分の床面積」には、汚損および水ぬれ損害を被った部分の床面積を含みません。 - (注2)セットされている特約に応じて支払割合(%)が異なりますので、保険証券をご確認ください。

賃貸建物オーナー向け特約

賃貸建物所有者賠償(示談代行なし)特約

建物の偶然な事故または建物を賃貸する仕事の遂行に起因する偶然な事故により他人の生命または身体を害したり、他人の財物に損害を与え、法律上の損害賠償責任を負った場合に損害賠償額等をお支払いします(1回の事故につき賃貸建物所有者賠償保険金額が限度)。また、実際に負担した次の費用(実費)をあわせてお支払いします。

- 損害防止費用

- 権利保全行使費用

- 緊急措置費用

- 示談交渉費用

- 争訟費用

マンション居住者包括賠償特約

- 示談交渉サービス付

日本国内もしくは日本国外で発生したマンション等の居住者の日常生活賠償事故または事業用戸室からの偶然な漏水による水ぬれ事故等により他人の生命もしくは身体を害したり、他人の財物に損害を与えたり、または日本国内で電車等を運行不能にさせてしまい法律上の損害賠償責任を負った場合に損害賠償額等をお支払いします(1回の事故につきマンション居住者包括賠償保険金額が限度)。また、実際に負担した次の費用(実費)をあわせてお支払いします。

- 損害防止費用

- 権利保全行使費用

- 緊急措置費用

- 示談交渉費用

- 争訟費用

家賃収入特約

契約プランの「保険金をお支払いする主な場合」に該当する事故によって、建物が損害を受け家賃の損失(復旧期間(注)内に生じた損失の額)が発生した場合にお支払いします。

- (注)復旧期間は契約時に設定する約定復旧期間を限度とします。

家主費用特約

賃貸住宅内での死亡事故(自殺、犯罪死または賃貸住宅の物的損害を伴う孤独死をいいます)の発生に伴う空室期間、家賃値引期間分の家賃の損失や、清掃、脱臭、遺品整理等にかかる費用を以下のとおり補償します。

| 家賃収入保険金 | 賃貸住宅内で死亡事故が発生し、事故発見日から90日以内に賃貸住宅(上下左右の隣接戸室を含みます。)が空室となった結果発生した、以下の家賃損失に対してお支払いします。

|

||||

|---|---|---|---|---|---|

| 死亡事故対応費用保険金 | 死亡事故が発生した賃貸住宅等を賃貸可能な状態に復旧するための修復、改装、清掃、消毒または脱臭等にかかった原状回復費用や、被保険者が支出を余儀なくされた遺品整理費用、葬祭費用等の事故対応費用に対してお支払いします(1回の事故につき100万円限度)。ただし、事故発見日から180日以内に発生した費用に限ります。 |